Developer အချို့နှင့် ဆောက် လုပ်ရေး လုပ်ငန်းရှင်အချို့ ဥပဒေကို ကျော်လွန်ကာ မိမိသဘောဖြင့် နှစ် ရာခိုင်နှုန်းယူ၍ ပိုင်ဆိုင်မှုအမည် ပေါက်ပြောင်းခြင်းများ ပြုလုပ်နေပြီး ယင်းကြောင့် အခွန်တိမ်းရှောင်မှု၊ ငွေကြေးခဝါချမှု၊ လာဘ်ပေးလာဘ် ယူမှုများရှိနိုင်သဖြင့် နိုင်ငံ့ဘဏ္ဍာငွေ ဆုံးရှုံးနစ်နာမှု များစွာရှိနေကြောင်း သိရသည်။

■ နှစ်ရာခိုင်နှုန်း ဘယ်လိုယူသလဲ

ကွန်ဒို Law ဟုလူသိများသည့် ၂၀၁၇ ခုနှစ် ဒီဇင်ဘာလအတွင်း အတည်ပြုထုတ်ပြန်ခဲ့သည့် စုပေါင်းပိုင် အဆောက်အအုံအိမ်ရာ နည်းဥပဒေ အခန်း ၉ တည်ထောင်သူ၏ စီမံခန့်ခွဲရေးဆိုင်ရာ တာဝန်များဆိုသည့် အခန်းတွင် တည်ထောင်သူ၏ တာဝန်မှာ အဆောက်အအုံစီမံကိန်း ကာလနှင့် စီမံကိန်းပြီးစီးပြီး နှစ်နှစ် တာကာလအတွင်း တည်ဆောက်ပြီး အိမ်ရာများကို ထိန်းသိမ်းစောင့် ရှောက်ရမည်။ နှစ်နှစ်ပြည့်ပြီးသော်လည်း ယာယီအဖွဲ့ တရားဝင်မဖွဲ့စည်းရသေးမီ အချိန်ကာလအတွင်း တည်ဆောက်ပြီး အိမ်ရာများ၏ထိန်းသိမ်းစောင့်ရှောက်မှုကို တာဝန်ယူဆောင်ရွက်ရမည်။ တည်ထောင်သူသည် စုပေါင်းပိုင်အိမ်ရာအဆောက်အအုံကို အိမ်ခန်းပိုင်ရှင်များသို့ လွှဲပြောင်းပေးပြီးနောက်တွင် စုပေါင်းပိုင် အဆောက်အအုံ၏ ဖွံ့ဖြိုးတိုးတက်ရေးလုပ်ငန်းများတွင် သုံးစွဲနိုင်ရေးအတွက် စီမံခန့်ခွဲရေး ကော်မတီနှင့် ညှိနှိုင်းသဘောတူညီသည့် မတည်ငွေပမာဏတစ်ရပ်ကို အမှုဆောင်ရန်ပုံငွေအဖြစ် ထည့်ဝင် ပေးရမည်။

အိမ်ခန်းများကို ရောင်းချရာတွင် စုပေါင်းပိုင် အဆောက်အအုံ တည်ထောင်ခွင့်ပြုမိန့်ပါ အိမ်ရာစီမံကိန်း၏ ပင်မစီမံကိန်းပုံစံ၊အဆောက်အအုံပုံစံများနှင့် စီမံကိန်းကာလများကို ဝယ်ယူသူများသို့ တရားဝင်အသိ ပေးရမည်။ အမှုဆောင်အဖွဲ့က စုပေါင်းပိုင်အဆောက်အအုံ စီမံခန့်ခွဲရေးကိစ္စရပ်များဆောင်ရွက်နိုင်ရန် သင့်လျော်သည့် ရုံးခန်း (သို့မဟုတ်) နေရာများကို ဖြည့်ဆည်းပေးရမည် အစရှိသည်တို့ကို ဖော်ပြထားသည်။

ထို့ပြင် စုပေါင်းပိုင်အဆောက်အအုံဆိုင်ရာ နည်းဥပဒေ၏ အခန်း ၁၀ ယာယီအဖွဲ့ ဖွဲ့စည်းခြင်းအခန်းတွင် စုပေါင်းပိုင်အဆောက်အအုံပြီးစီး၍ အဆောက်အအုံပြီးစီးကြောင်း လက်မှတ်ရရှိပြီးနောက် အိမ်ခန်းများတွင်နေထိုင်သူ အနည်းဆုံး ၃၀ ရာခိုင်နှုန်းမပြည့်သဖြင့် အသင်းဖွဲ့စည်းခြင်းမပြုနိုင်မီ ယင်းအဆောက်အအုံကို စီမံခန့်ခွဲရန်နှင့် ထိန်းသိမ်းစောင့်ရှောက်ရန် နေထိုင်လျက်ရှိသည့် စုပေါင်းပိုင်များအချင်းချင်း ညှိနှိုင်း၍ အဖွဲ့ဝင်အနည်းဆုံး သုံးဦး ပါဝင်သော ယာယီအဖွဲ့ကို ဖွဲ့စည်းပြီး အမှုဆောင်အဖွဲ့၏ လုပ်ငန်းတာဝန်များကို ဆောင်ရွက်ရမည်။ အိမ်ခန်းများတွင် နေထိုင်သူ ၃၀ ရာခိုင်နှုန်းနှင့် အထက် ပြည့်မီသောအခါ ယင်းအဆောက်အအုံကို စီမံခန့်ခွဲရန်နှင့် ထိန်းသိမ်းစောင့်ရှောက်ရန် နေထိုင်လျက်ရှိသည့် စုပေါင်းပိုင်သူများ အားလုံး အသင်းဝင်အဖြစ် ပါဝင်သည့် စုပေါင်းပိုင်အဆောက်အအုံ အသင်းဖွဲ့စည်းရေးကို အထက်ပါ နည်းဥပဒေ ခွဲ (က) အရ ဖွဲ့စည်းထားသော ယာယီအဖွဲ့က ဆောင်ရွက်ပေးရမည်ဟု ပြဋ္ဌာန်းထားသည်။

စုပေါင်းပိုင်အဆောက်အအုံ ဥပဒေအရ နေထိုင်သူအနည်းဆုံး ၃၀ ရာခိုင်နှုန်းမပြည့်မီသေးသည့်အချိန်တွင် ဝယ်ယူထားသူ စုပေါင်းပိုင်များ အချင်းချင်းညှိနှိုင်းပြီး အဖွဲ့ဝင် သုံးဦးပါသည့်ယာယီအဖွဲ့ကို ဖွဲ့စည်းရမည်ဟု နည်းဥပဒေတွင် ပြဋ္ဌာန်း ထားသော်လည်း အချို့သောစုပေါင်း ပိုင်အိမ်ရာအဆောက်အအုံဆောက် လုပ်သူများမှာ ယာယီအဖွဲ့ကို ဖွဲ့ စည်းခြင်းမရှိသေးဘဲ Developer အဖြစ် ကွန်ဒိုတည်ထောင်သူက ဖွဲ့စည်းသည့် အဖွဲ့ဖြင့်သာ လည်ပတ်လျက်ရှိနေကြောင်း သိရသည်။

ယင်းသို့ပြုလုပ်ခြင်းမှာ နည်းဥပဒေနှင့် ဥပဒေတွင် ပြဋ္ဌာန်းထားသည့်အချက်များကို လိုက်နာခြင်း မရှိဘဲ လက်တစ်လုံးခြား ပြုလုပ်ထားသည့်အခြေအနေလည်းဖြစ်သည်။

ထို့ပြင် စုပေါင်းပိုင်အိမ်ရာတွင် Developer နှင့်သာ လည်ပတ်နေသည့်အချိန်တွင် အဆိုပါကွန်ဒိုအား တစ်ဆင့်ပြန်လည်ရောင်းချလိုက အိမ်ရှင် သို့မဟုတ် မြေရှင်သို့ အမည် ပြောင်းခအဖြစ် ကွန်ဒိုတိုက်ခန်း၏ ကာလပေါက်စျေး၏ နှစ်ရာခိုင်နှုန်းကို ကွန်ဒိုတိုက်ခန်း ထပ်မံရောင်းချ သူက ပေးအပ်ရကြောင်း သိရသည်။

စုပေါင်းပိုင်အဆောက်အအုံ အိမ်ရာဥပဒေတွင် ပြဋ္ဌာန်းချက်များအရ စုပေါင်းပိုင်အိမ်ရာတွင် အခန်းဝယ်ယူထားသူများမှာ မြေပိုင်ရှင်များလည်းဖြစ်သည်ဟု ၀ါရင့်အကျိုးဆောင် အိမ်ခြံမြေ ဝန်ဆောင်မှုပေးသူတစ်ဦးက ပြောကြားသည်။

“အိမ်ရာက ကွန်ဒို law အရ ဆောက်ခွင့်ရထားတဲ့ အဆောက်အအုံဆိုရင် အမည်ပြောင်းခဆိုပြီး နှစ်ရာခိုင်နှုန်းပေးရတာ မရှိဘူး။ ကွန်ဒိုမဟုတ်တဲ့ ဥပမာ မြေရှင်နဲ့ ကန်ထရိုက်ဆောက်တဲ့ တိုက်ခန်းတွေဆိုရင်တော့ တစ်ရာခိုင်နှုန်းကနေ နှစ်ရာခိုင်နှုန်းအထိ ယူကြတာရှိတယ်။ စုပေါင်းပိုင်အဆောက်အအုံအိမ်ရာမှာ ပြဋ္ဌာန်းချက်တွေနဲ့အကျုံးဝင်တဲ့ အိမ်ရာတွေဆိုရင်တော့ အခန်းပိုင်တဲ့သူကလည်း မြေရှင်ဖြစ်သွားပြီ။ အခန်းနာမည်ပြောင်းမယ်ဆိုရင် ကွန်ဒိုမှာ ဖွဲ့စည်းထားတဲ့ စီမံခန့်ခွဲရေးကော်မတီကို အချိုးကျ သတ်မှတ်ထားတဲ့ရန်ပုံငွေကို ပေးရမယ်”ဟု စုပေါင်းပိုင် အဆောက်အအုံအိမ်ရာဥပဒေတွင် ပြဋ္ဌာန်းထားသည့်အချက်များကိုကိုးကားပြီး အိမ်ခြံမြေ ၀ါရင့်အကျိုးဆောင်တစ်ဦးက ပြောကြားသည်။

စုပေါင်းပိုင်အဆောက်အအုံဆိုင်ရာဥပဒေ အခန်း ၂၀ တွင် လွှဲပြောင်းရောင်းချခြင်းနှင့် ပတ်သက်ပြီးပြဋ္ဌာန်းထားရာတွင် ပေးကမ်းခြင်း၊ စွန့်လွှတ်ခြင်းနှင့် လဲလှယ်ခြင်း၊ ရောင်းချခြင်း၊ တရားရုံး၏ အမိန့် သို့မဟုတ် ဒီဂရီအရ ပိုင်ဆိုင်ခွင့် လွှဲပြောင်းခြင်းနှင့် လွှဲအပ်ခြင်းများ ဆောင်ရွက်ရာတွင် သတ်မှတ်ချက်များနှင့်အညီ မှတ်ပုံတင်ခကို ပေးဆောင်ရမည်ဖြစ်ကြောင်း ဖော်ပြ ထားသည်။

အဆိုပါဥပဒေ၏ နည်းဥပဒေတွင် ပုဒ်မ ၂၀ အရ လွှဲပြောင်းခြင်း တစ်ရပ်ရပ်ပြုလုပ်ပါက လွှဲပြောင်း လက်ခံရရှိသူမှာ စီမံခန့်ခွဲရေးကော်မတီက သတ်မှတ်ထားသော မှတ်ပုံတင်ကြေးကို ပေးဆောင်ရမည်ဖြစ်ကြောင်း၊ တံဆိပ်ခေါင်းခွန်နှင့် ကျသင့်သော အခွန်အရပ်ရပ်ကို သက်ဆိုင်ရာ ပြည်တွင်းအခွန်များဦးစီးဌာနသို့လည်းကောင်း ပေးသွင်းရမည်ဟု ဖော်ပြထားသည်။

ယင်းကြောင့် စုုပေါင်းပိုင်အဆောက်အအုံဆိုင်ရာဥပဒေတွင် ပြဋ္ဌာန်းချက်များအရ ဝယ်ယူသူမှာ အိမ်ရာကော်မတီနှင့် အစိုးရထံ ကျသင့်သည့်အခွန်များကို ပေးဆောင်ပြီးမှ အမည်ပြောင်းလဲခွင့်ရှိသည်။

လက်ရှိအဆင့်မီ ကွန်ဒိုတိုက်ခန်းများ၏ ပေါက်စျေးမှာ ကျပ်သိန်းပေါင်း ၇၀၀၀ မှ ကျပ်သိန်းပေါင်း ၁၀၀၀၀ ကျော်အထိရှိနေကြောင်း အိမ်ခြံမြေအကျိုးဆောင်အချို့က ပြောကြားသည်။

မရမ်းကုန်းမြို့နယ်ရှိ အဆင့်မီ ကွန်ဒိုတစ်ခု၏ ကာလပေါက်စျေးမှာ ကျပ်သိန်း ၅၀၀၀ မှ ကျပ်သိန်း ၁၅၀၀၀ ကြား ရှိသည်။

သို့သော် ကွန်ဒိုတစ်ခုတွင် အမှုဆောင်ကော်မတီ မဖွဲ့စည်းနိုင်သည့် အချိန်တွင် စုပေါင်းပိုင်သူ သုံးဦးနှင့် ဖွဲ့စည်းရမည်ဟု ကွန်ဒို law တွင် ပြဋ္ဌာန်းထားသည့် အချက်များကို လျစ်လျူရှုကာ အဆောက်အအုံ ဆောက်လုပ်သူက Developer ကုမ္ပဏီကို ဖွဲ့စည်းပြီး အရောင်းအဝယ်ပြုလုပ်ရာတွင် အမည်ပြောင်းခအဖြစ် နှစ်ရာခိုင်နှုန်းကို ကောက်ခံလျက်ရှိနေသည်ဟု သိရသည်။

ယင်းသို့ Developer များက ရာခိုင်နှုန်းရယူခြင်းနှင့် ပတ်သက်ပြီး နေပြည်တော်ရှိ ပြည်တွင်းအခွန်များ ဦးစီးဌာနမှ တာဝန်ရှိသူတစ်ဦးက “ပြည်တွင်းအခွန်များ ဦးစီးဌာနအနေနဲ့ Developer တွေက နှစ်ရာခိုင်နှုန်းကောက်ခံပြီး အမည်ပြောင်းတာတွေနဲ့ ပတ်သက်တဲ့ အမိန့်၊ ညွှန်ကြားချက် တစ်စုံတစ်ရာ ထုတ်ပြန်ထားခြင်း မရှိကြောင်းလည်း အသိပေး ပြောကြားလိုပါတယ်” ဟု The Daily Eleven သတင်းစာ၏ မေးမြန်းမှုကို ပြန်လည်ဖြေကြားသည်။

ယင်း Developer ကုမ္ပဏီမှ ရရှိသည့် ငွေကြေးမှာ ကျပ်သိန်း ၁၀၀၀၀ တန်အခန်း အရောင်းအဝယ်ဖြစ်ပါက ကျပ်သိန်း ၂၀၀ ရရှိနေပြီး ကွန်ဒိုအခန်းများ ဆက်တိုက် အရောင်းအဝယ်ဖြစ်နေပါက ကာလပေါက်ကြေး၏ နှစ်ရာခိုင်နှုန်းကို အဆိုပါ Developer က ထပ်မံရရှိနေခြင်းလည်းဖြစ်သည်။

ဥပမာအားဖြင့်ဆိုရလျှင် မရမ်းကုန်းမြို့နယ်ရှိ အခန်းပေါင်း ၃၀၀ ကျော်ရှိသည့် နာမည်ကြီး ကွန်ဒိုတစ်ခုတွင် တစ်နှစ်လျှင် ခန့်မှန်းအားဖြင့် ယင်းကွန်ဒိုမှ အခန်းအရောင်းအ ဝယ် အကြိမ် လေး၊ ငါးဆယ်ခန့် ဖြစ် ပေါ်မည်ဆိုပါက Developer မှ အခန်းအမည်ပြောင်းခ နှစ်ရာခိုင်နှုန်း ယူလျှင် တစ်နှစ်ပျမ်းမျှအားဖြင့် ကျပ် သိန်းတစ်သောင်းခန့် ရရှိနေခြင်း ဖြစ်သည်။ သို့သော်လည်း အဆိုပါအ ခန်းများ အရောင်းအဝယ်ပြုလုပ်ခြင်းမှ နိုင်ငံတော်က ရသင့်၊ ရထိုက်သည့် အခွန် မရပါက ကွန်ဒိုတစ်ခုတည်း ကို ပျမ်းမျှတွက်ချက်မှုအရ တစ်နှစ်လျှင် နိုင်ငံအတွက် အခွန်ဘဏ္ဍာ သိန်းတစ်သိန်းခန့် နစ်နာနိုင်မည်ဖြစ်သည်။ Developer များ၊ ဆောက်လုပ်ရေးလုပ်ငန်းရှင်များ၏ ကွန်ဒိုလုပ်ငန်း၊ မြေကွက်အရောင်းအဝယ်လုပ်ငန်းမှ အခွန်ငွေများ ခေတ်အဆက်ဆက် ရသင့်သလောက်မရရှိခြင်းက နိုင်ငံတော်ဘဏ္ဍာနစ်နာမှုများဖြစ်စေရာ ယင်းအခွန်များနှင့် ပတ်သက်၍ အမှန်တကယ်ပေးဆောင်ခြင်း ရှိ၊ မရှိ စိစစ်ရန် လိုအပ်မည်ဖြစ်သည်။

ပုံမှန်စည်းမျည်းစည်းကမ်းအရ ကွန်ဒိုအခန်းများကို ရောင်းဝယ်ခြင်း ပြုလုပ်သည့်အချိန်တွင် လွှဲပြောင်း လက်ခံသူထံမှ အစိုးရသို့ ထိုက်သင့်သည့်အခွန်များကို ပေးဆောင်ပြီးမှသာ မှတ်ပုံတင်အရာရှိက အိမ်ခန်း မှတ်ပုံတင်လက်မှတ်ကို ထုတ်ပေးရခြင်းလည်း ဖြစ်သည်။

သို့သော် ယခုဖြစ်စဉ်တွင် အရောင်းအဝယ် အမည်ပြောင်းကိစ္စရပ်များ၌ အစိုးရ၏ အခွန်ဘောင်အတွင်း၊ အခွန်လုပ်ငန်း Process အတွင်း ရောက်ရှိခြင်းရှိမရှိ ဆိုသည်ကိုမူ ရှင်းရှင်းလင်းလင်းမသိရှိနိုင်သကဲ့သို့ ယင်းအခြေအနေမှနေ၍ ငွေကြေးခဝါချခြင်း၊ အခွန်ရှောင်ခြင်းများ ဖြစ်ပေါ်စေနိုင်သည်ဆိုသည့်အချက်ကို သက်ဆိုင်ရာအနေဖြင့် အလေးထားသုံးသပ်ရန် လိုလာသည်မှာ အမှန်ပင်ဖြစ်သည်။

ထို့ပြင် ရန်ကုန်မြို့ရှိ ကွန်ဒို တိုက်ခန်းများ အရောင်းအဝယ်မှ Developer များမှ နှစ်ရာခိုင်နှုန်းမှ ငါးရာခိုင်နှုန်းအထိ အမည်ပြောင်းခကို ကောက်ခံလျက်ရှိသည်ဟု တရားလွှတ်တော်ရှေ့နေအသိုင်းအဝိုင်းမှ သိရသည်။

■ အခွန်ရှောင်၊ ငွေကြေးခဝါချခြင်းများက တိုင်းပြည်အတွက် ဘယ်လောက်နစ်နာ နေပြီလဲ

မော်တော်ယာဉ်ရောင်းဝယ်ခြင်း၊ အိမ်ခြံမြေရောင်းဝယ်ခြင်း၊ အထူးသဖြင့် ကွန်ဒိုတိုက်ခန်းများ ရောင်းဝယ်ခြင်းနှင့်ပတ်သက်ပြီး အစိုးရက အခွန်မည်မျှရရှိသလဲဆိုသည်ကို လက်ရှိမှာ ပြန်လည်စိစစ်ရမည့်အချိန်လည်း ဖြစ်သည်။

ကွန်ဒိုတစ်ခုဝယ်ယူမည်ဆိုပါက လွှဲပြောင်းလက်ခံရရှိသူမှာ တံဆိပ်ခေါင်းခွန်နှင့် ကျသင့်သော အခွန်အရပ်ရပ်ကို သက်ဆိုင်ရာ ပြည်တွင်းအခွန်များ ဦးစီးဌာနသို့လည်းကောင်း၊ အချိုးကျသတ်မှတ်ထားသော ရန်ပုံငွေကို အမှုဆောင်အဖွဲ့သို့လည်းကောင်း ပေးသွင်းရမည်ဟု ကွန်ဒို law တွင်ပြဋ္ဌာန်းထားသည်။

“အရောင်းအဝယ်တစ်ခု လုပ်ရင် ဝယ်တဲ့သူရဲ့ လုပ်ငန်းစဉ်မှာက အရောင်းအဝယ် စာချုပ်ချုပ်မယ်။ စရန်ပေးမယ်။ သတင်းစာမှာ ကန့်ကွက်ရန် ကြော်ငြာထည့်မယ်။ ကန့်ကွက်မယ့်သူမရှိဘူး။ ရုံးမှာ သွားစစ်လို့ Clear ဖြစ်တယ်ဆိုရင် အကျေချမယ်။ ပြီးရင် မှတ်ပုံတင်နာမည် ပြောင်းမယ်ဆိုရင် မှတ်ပုံတင်စာချုပ် ချုပ်ဖို့အတွက် ရာဖြတ်ဖြတ်ရမယ်။ ရာဖြတ်ဖြတ်ရင် ရာဖြတ်ရုံးသွာ မယ်။ ခြောက်ဦးထိုင်ထဲမှာ ညှိမယ်။ ဒီမြေကွက်ကို သူတို့ သတ်မှတ်စျေးနှုန်း ဘယ်လောက်နဲ့ ဖြတ်မလဲ။ ဖြတ်မယ့် စျေးနှုန်းပေါ် မူတည်ပြီးပြီးတော့ ဝင်ခွန်နှုန်းအသီးသီးနဲ့ ဆောင်ပေါ့။ ဆောင်ပြီးရင် ဝင (၈) ထွက်မယ်။ အဲဒါထွက်ပြီးရင် တံဆိပ်ခေါင်းသွားဝယ်ပေါ့။ တံဆိပ်ခေါင်းဝယ်ပြီးရင် စာချုပ်စာတမ်းမှတ်ပုံတင်ရုံးမှာ မှတ်ပုံတင် စာချုပ်ချုပ်ပေါ့။ ချုပ်ပြီးလို့ စာချုပ်ပြီး ထွက်လာရင် စည်ပင်မှာ ကိုယ့်နာမည် ကိုယ်ပြန်ပြောင်းပေါ့။ အရင်ကတည်းက သတ်မှတ်ထားတာ ရောင်းပြီးလို့ရင် ရောင်းသူက အမြတ်ခွန်ဆောင်ရမယ်။ ဒါပေမဲ့ အဲဒါကိုဆောင်တဲ့လူလည်း ဆောင် ကြတယ်။ မဆောင်တဲ့လူလည်း မဆောင်ကြဘူးပေါ့။ရောင်းခွန်ကို အမြတ်ခွန်ပေါ့။ ကျွန်တော် သိသလောက် ပြီးခဲ့တဲ့ ကာလတစ်ခုလောက်အထိ သူတို့က ဝယ်ခွန်ကိုပဲ အဓိကထားပြီးကောက်ကြတာပေါ့။ ပြီးခဲ့တဲ့ လေးငါးရက်၊ တစ်ပတ်လောက် ရှိပြီ။ စစချင်း ကြားတာတော့ မြောက်ဒဂုံပေါ့။ စာချုပ်ချုပ်ဖို့အတွက် ရာဖြတ်လည်း ပြီးရော ဝယ်ခွန် သွားဆောင်တာပေါ့။ ဝယ်ခွန် ဆောင်ပြီးတော့ ဝင (၈) သွားထုတ် တဲ့အခါမှာဆိုရင် မြောက်ဒဂုံမှာ ရောင်းသူကို ခေါ်ခဲ့ဖို့ ပြောတယ်။ တချို့က ရောင်းသူရှိတယ်။ တချို့ကလည်း ရောင်းတဲ့သူက ဘယ်မှာလဲ မသိတော့ဘူး။ အခုက ရောင်းသူကို ခေါ်ခဲ့မှ ဝင (၈) ထုတ်ပေးမယ်။ မ ဆောင်ဘူးဆိုရင် ဝင (၈)ကို မထုတ် ပေးဘူး။ ဝင (၈) မထုတ်ပေးဘူးဆိုရင် တံဆိပ်ခေါင်းဝယ်လို့ မရတော့ဘူး။ မရရင် မှတ်ပုံတင်စာချုပ် ချုပ်မရတော့ဘူး။ ဒီဂယက်က ဒီရက်ပိုင်းမှာ တော်တော်ဖြစ်တယ်။ ဒါပေမဲ့ ဘယ်လိုတွေညှိကြလဲမသိဘူး။ ပြန်တော့ အဆင်ပြေသွားကြတယ်။ ရောင်းငွေ ဆောင်လားဆိုရင် ဆောင်တဲ့သူ ဆောင် မဆောင်တဲ့မဆောင်နဲ့ မှတ်ပုံတင်စာချုပ်ချုပ်ဖို့ ရသွားတာလေး ရှိတယ်။ အဲဒါက နိုင်ငံတော်တရားဝင်ငွေရတာလည်း ရှိချင်ရှိမှာပေါ့။ ယိုပေါက်လည်း ရှိချင်ရှိမှာပေါ့” ဟု ၀ါရင့်အိမ်ခြံမြေအကျိုးဆောင်တစ်ဦးက ပြောကြားသည်။

ကွန်ဒိုတစ်ခု၊ အိမ်ခြံမြေတစ်ခု ဝယ်ယူမည်ဆိုပါက ဝင်ငွေခွန်ကို ပေးဆောင်ရမည် ဖြစ်သည်။ ဝင်ငွေခွန်ကို ပေးဆောင်ထားခြင်း မရှိပါက စည်းကြပ်မှုမှ ကင်းလွတ်နေသည့် ဝင်ငွေများကို ပေးဆောင်ရန် ပြည်ထောင်စု အခွန်အကောက်ဥပဒေတွင် ပြဋ္ဌာန်းထားသည်။

ကွန်ဒိုတစ်ခုဖြစ်စေ၊ အိမ်တစ် အိမ်ဖြစ်စေ ဝယ်ယူမည်ဆိုပါက ရာဖြတ်တန်ဖိုးအတွက် ငွေဖြူပြသရမည်ဖြစ်ပြီး ပြသနိုင်ခြင်းမရှိပါက ရာဖြတ်တန်ဖိုး ကျပ်သိန်း ၁၀၀၀ အောက်ရှိပါက သုံးရာခိုင်နှုန်း၊ သိန်း ၁၀၀၀ နှင့် ၅၀၀၀ ကြားရှိပါက ငါးရာ ခိုင်နှုန်း၊ သိန်း ၅၀၀၀ နှင့် ၁၀၀၀၀ ကြားရှိပါက ၁၀ ရာခိုင်နှုန်း၊ ကျပ် သိန်း ၁၀၀၀၀ နှင့် ၁၅၀၀၀ ကြားရှိပါ က ၂၀ ရာခိုင်နှုန်း၊ ကျပ်သိန်း ၁၅၀၀၀ အထက်ရှိပါက ၃၀ ရာခိုင်နှုန်း အဝယ်ခွန်ပေးဆောင်ရမည်ဟု အစိုးရက ပြဋ္ဌာန်းထားသည်။

တိုင်းကာလတန်ဖိုး စိစစ်သတ်မှတ်ရေးအဖွဲ့မှ နှစ်ပတ်အတွင်း မြေကွက်အတွက်တန်ဖိုး သတ်မှတ်ပြီးက သက်ဆိုင်ရာ မြို့နယ်အခွန်ဦးစီးဌာနတွင် တံဆိပ်ခေါင်းခွန် ၄ ရာခိုင်နှုန်းနှင့် အဝယ်ခွန် ၃ ရာခိုင်နှုန်း ချလံရေးသွင်း၍ သက်ဆိုင်ရာဘဏ်တွင် ငွေသွင်းရမည်ဖြစ်သည်။

ဥပမာအနေဖြင့် ကျပ်သိန်းတစ် သောင်းတန် ကွန်ဒိုအခန်းတစ်လုံးကို ဝယ်ယူမည်ဆိုပါက ရာဖြတ်တန်ဖိုးအရ အဝယ်ခွန် ၂၀ ရာခိုင်နှုန်း ပေးဆောင်ရမည်ဖြစ်သဖြင့် ကျပ် သိန်းနှစ်ထောင် အစိုးရမှ အဝယ်ခွန် ရရှိမည်ဖြစ်သည်။

ထို့ပြင် တိုင်းကာလတန်ဖိုးစိစစ် သတ်မှတ်ရေးအဖွဲ့က တန်ဖိုးသတ်မှတ်ပြီးပါက တံဆိပ်ခေါင်းခွန် လေး ရာခိုင်နှုန်းကိုလည်း ထပ်မံပေးဆောင် ရမည်ဖြစ်ရာ ကာလတန်ဖိုး ကျပ် သိန်းတစ်သောင်းတန် ကွန်ဒိုဖြစ်ပါက ကျပ်သိန်း ၄၀၀ တံဆိပ်ခေါင်းခွန် ပေးဆောင်ရမည်ဖြစ်သည်။

ထို့ပြင် အဝယ်ခွန်သုံးရာခိုင် နှုန်း ပေးဆောင်ရမည်ဖြစ်သဖြင့် သိန်း ၃၀၀ ပေးရမည် ဖြစ်သည်။

ထို့အတူကွန်ဒိုတိုက်ခန်းတစ်ခုကို ရောင်းချသူမှလည်း အစိုးရထံ သတ်မှတ်ထားသည့် ရောင်းခွန်နှုန်းထားကို ပေးဆောင်ရမည်ဖြစ်သည်။

ရောင်းခွန်မှာ ၂၀၂၃ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေ ပုဒ်မ ၂၈ တွင် အခြေပစ္စည်းတစ်ခု သို့မဟုတ် တစ်ခုထက်ပို၍ ရောင်းချခြင်း၊ လဲလှယ်ခြင်း၊ အခြားတစ်နည်း နည်းဖြင့် လွှဲပြောင်းခြင်းမှ မြတ်စွန်းငွေရရှိလျှင် ထိုသို့မြတ်စွန်းသည့် ကျပ်ငွေ သို့မဟုတ် နိုင်ငံခြားငွေအပေါ် ၁၀ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန် စည်းကြပ်ရမည်ဟု ပြဋ္ဌာန်းထားသည်။

ဆိုလိုသည်မှာ - အိမ်၊ မြေ တိုက် ခန်းများ ရောင်းချ၊ လွှဲပြောင်းပေးခြင်းကြောင့် မူလဝယ်စဉ်က တန်ဖိုးပေါ်တွင် အမြတ်အစွန်းရရှိခဲ့သော် ယင်းရရှိသည့် အမြတ်အစွန်းပေါ်တွင် ၁၀ ရာခိုင်နှုန်း အခွန်ထမ်းဆောင်ရမည်ဖြစ်သည်။

ခြွင်းချက်အနေဖြင့် ပြည်ထောင်စု၏အခွန်အကောက် ဥပဒေ ပုဒ်မ ၂၈ တွင် အခြေပစ္စည်းတစ်ခု သို့မဟုတ် တစ်ခုထက်ပို၍ ရောင်း ချခြင်း၊ လဲလှယ်ခြင်း သို့မဟုတ် အခြားတစ်နည်းနည်းဖြင့် လွှဲပြောင်း ခြင်းပြုလုပ်သည့် နှစ်တစ်နှစ်အတွင်း အခြေပစ္စည်း၏ တန်ဖိုး စုစုပေါင်းသည် ကျပ်သိန်းတစ်ရာထက်မပိုလျှင် အခြေပစ္စည်းမှ မြတ်စွန်းငွေ ပေါ်ပေါက်စေကာမူ ဝင်ငွေခွန် စည်းကြပ်ခြင်းမပြုရဟု ပြဋ္ဌာန်းထားသည်။

စျေးကွက်အနေအထားအရ ကွန်ဒိုတိုက်ခန်းတစ်ခန်းလျှင် ကျပ် သိန်း ၁၀၀ အမြတ်ဖြင့် မည်သူမျှ ရောင်းချမည်မဟုတ်ဘဲ အနည်းဆုံး ကျပ်သိန်းငါးရာခန့် အမြတ်ကျန်မှသာ ရောင်းချလျက်ရှိသည်။

ယင်းကြောင့် ရောင်းခွန်မှ ၁၀ ရာခိုင်နှုန်း ပေးဆောင်ရမည်ဖြစ်သဖြင့် ကျပ်သိန်း ၅၀ ရရှိမည်ဖြစ် သည်။

ကျပ်သိန်းတစ်သောင်းတန် ကွန်ဒိုတိုက်ခန်းတစ်ခု အရောင်းအဝယ်ဖြစ်မည်ဆိုပါက တံဆိပ်ခေါင်း ခွန်၊ အဝယ်ခွန်၊ ရောင်းခွန်အပြင် ငွေဖြူ မပြနိုင်ပါက ၂၀ ရာခိုင်နှုန်း ပေးဆောင်ရမည်ဖြစ်သဖြင့် ခန့်မှန်း တွက်ချက်မှုများအရ ယင်းကွန်ဒို ရောင်းချမှုမှ အစိုးရအနေဖြင့် ကျပ် သိန်း ၂၈၀၀ အခွန်ငွေရရှိမည်ဖြစ်သည်။

သေချာသည့်အချက်တစ်ခုမှာ ကွန်ဒိုတိုက်ခန်းအရောင်းအဝယ်မှ အစိုးရအနေဖြင့် တံဆိပ်ခေါင်းခွန် နှင့် အဝယ်ခွန် ခုနစ်ရာခိုင်နှုန်းမှာ အနိမ့်ဆုံးရရှိမည်ဖြစ်သည်။

ယင်းကြောင့် ကျပ်သိန်းတစ် သောင်းတန် ကွန်ဒိုတိုက်ခန်းမှ သိန်း ၇၀၀ ခန့် အခွန်ရရှိမည်ဖြစ်သည်။

အဆိုပါ ကျပ်သိန်းတစ်သောင်းတန် ကွန်ဒိုအခန်း ၅၀ တစ်နှစ်အတွင်း အရောင်းအဝယ် ဖြစ်ပေါ်ပါက ကျပ်သိန်း ၃၅၀၀ ခန့် တံဆိပ်ခေါင်းခွန်နှင့် အဝယ်ခွန်အဖြစ် ရရှိမည်ဖြစ်သည်။ အခြားသော ဝင်ငွေရလမ်းမပြနိုင်သည့်အခွန်များကို ပေးဆောင်မှုများနှင့် ထပ်မံတွက်ချက်ပါက ခန့် မှန်းအခွန်ငွေ ကျပ်သိန်း ၁၅၀၀ ခန့် နစ်နာနေပြီဖြစ်သည်။

ကွန်ဒိုကို တာဝန်ယူထားသည့် Developer ကုမ္ပဏီက ကျပ်သိန်း တစ်သောင်းတန် ကွန်ဒိုအခန်းတစ် ခန်းရောင်းချမှုမှ နှစ်ရာခိုင်နှုန်းအဖြစ် ကျပ်သိန်း ၂၀၀ ရရှိသော်လည်း ယင်းသို့ အရောင်းအဝယ်ပြုလုပ်သည့် လုပ်ငန်းစဉ်မှာ အစိုးရထံ မရောက်ရှိပါက အနည်းဆုံးအခွန်ငွေ ကျပ်သိန်း ၇၀၀ ခန့် နစ်နာနေပြီဖြစ်သည်။

လက်ရှိတွင်ကွန်ဒိုအခန်းများ၏ တန်ဖိုးမှာ ကျပ်သိန်းတစ်သောင်းမှ တစ်သောင်းခွဲကျော်တွင် ရှိနေပြီး လစဉ် အရောင်းအဝယ်ဖြစ်ပေါ်နေသော်လည်း အခွန်မရရှိပါက အစိုးရအနေဖြင့် ကျပ်ဘီလျံနှင့်ချီ အခွန်နစ်နာနေမည်ဖြစ်သည်။

ထို့အတူ ဗဟန်းမြို့နယ်အတွင်းရှိ တစ်စတုရန်းပေတစ်ပေလျှင် အနည်းဆုံး ကျပ်လေးသိန်းခွဲ စျေးနှုန်း သတ်မှတ်ထားသည့် မြေကွက်များ ကိုလည်း အရောင်းအဝယ်ပြုလုပ် လျက်ရှိရာ မြေကွက်တစ်ကွက်လျှင် အနည်းဆုံး ကျပ်သိန်းသုံးသောင်း ကျော်တန်ဖိုးအထိ ရှိသည်။

အဆိုပါမြေကွက်တစ်ကွက်လျှင် ကျပ်သိန်းသုံးသောင်းနှုန်းဖြင့် သတ်မှတ်ပြီး ခန့်မှန်းတွက်ချက် ကြည့်ပါက တံဆိပ်ခေါင်းခွန် လေးရာခိုင်နှုန်းအတွက် ကျပ်သိန်း ၁၂၀၀၊ ဝယ်ခွန် သုံးရာခိုင်နှုန်းအတွက် ကျပ် သိန်း ၉၀၀ ရရှိမည်ဖြစ်သည်။ စုစုပေါင်း ယင်းအခွန်နှစ်ခုမှ ကျပ်သိန်း ၂၁၀၀ အစိုးရမှ အခွန်ရရှိ မည်ဖြစ်သည်။

အလားတူ အရောင်းဘက်မှ အမြတ်ပေါ်တွင် ပေးဆောင်ရမည့် ရောင်းခွန်ဘက်မှလည်း ထပ်မံရရှိ ည်ဖြစ်သည်။

“အိမ်ခြံမြေကဏ္ဍကနေ အခွန်ဆောင်နေရတာက ဝယ်ခွန်ရှိမယ်။ တံဆိပ်ခေါင်းခွန်ရှိမယ်။ ရောင်းခွန် ရှိမှာပေါ့။ သင့်တင့်တဲ့ အခုလိုနှုန်းနဲ့ ဆိုရင်တော့ ဆောင်ကြပါတယ်။ ဟိုးအရင်ကလို ငါးရာခိုင်နှုန်း၊ ၁၀၊ ၂၀၊ ၃၀ ရာခိုင်နှုန်းဆိုပြီး အရမ်းများခဲ့တာတွေရှိတဲ့အပေါ်မှာ မဆောင်ကြတော့ဘူးပေါ့။ အဲဒါကြောင့် ဘာလုပ်လဲဆိုတော့ Special Power ပဲ ယူပြီး အရောင်းအဝယ်ပြန်လုပ်မယ်ဆိုရင် လက်လွှဲပြောင်းတာပဲ ရှိတယ်။ အဲဒီအပေါ်မှာ အခွန်မရှိတော့ဘူး”ဟု ၀ါရင့်အိမ်ခြံမြေအကျိုးဆောင်တစ်ဦးက သုံးသပ်သည်။

ရန်ကုန်မြို့ရှိ မြို့နယ်များတွင် အစိုးရဘက်မှ သတ်မှတ်ထားသည့် ရာဖြတ်တန်ဖိုးများလည်းရှိပြီး မြို့နယ်အလိုက် စျေးနှုန်းမတူကြောင်း အိမ်ခြံမြေအကျိုးဆောင်တစ်ဦးက ပြောကြားသည်။

“ငွေခွန်မှာတော့ အစိုးရက သတ်မှတ်တာက သိန်း ၃၀၀၀ အထိ ၃ ရာခိုင်နှုန်း၊ သိန်း ၆၀၀၀ အထိ ၅ ရာခိုင်နှုန်းပေါ့။ သိန်း ၆၀၀၁ ကျပ်ကနေ သိန်း ၁၀၀၀၀ အထိဆိုရင် တော့ ၁၀ ရာခိုင်နှုန်းပေါ့။ တစ်သောင်းကျော်သွားရင်တော့ ၁၅ ရာ ခိုင်နှုန်းပေါ့။ သိန်း ၃၀၀၀၀ ကျော် ရင်တော့ ၃၀ ရာခိုင်နှုန်းပေါ့။ အဲဒီအပေါ်မှာလည်း လက်ရှိပေါက်စျေးတန်းနဲ့ ရာဖြတ်ဖြတ်တဲ့နှုန်းပေါ့။ဥပမာ ပြည်လမ်းမှာဆိုရင် ဒဂုံမြို့နယ်မှာ တစ်စျေး။ မြေနီကုန်း၊ စမ်းချောင်းဆိုရင် တစ်စျေး။ ကမာရွတ်ဆိုရင် တစ်စျေးပေါ့။ လှိုင်ဆိုရင် တစ်စျေး၊ မရမ်းကုန်းဆိုရင် တစ်စျေး။ အင်းစိန်ဆိုရင် တစ်စျေးပေါ့။ အဲဒီအပေါ်မှာတော့ ရာဖြတ် ဖြတ်တဲ့စျေးတန်းတွေ ကွာတယ်။ အပြင်ပေါက် စျေးနှုန်းနဲ့ မျှတဲ့ နေရာလည်း ရှိသလို နည်းတဲ့နေရာလည်း ရှိတယ်။ နည်းနည်းများတဲ့နေရာလည်း ရှိတယ်။ ဒါကတော့ ရာဖြတ်က စျေးနှုန်းဖြတ်တဲ့ နှုန်းအပေါ်မှာ မူတည်တာပေါ့” ဟု ၀ါရင့်အကျိုးဆောင် အိမ်ခြံမြေတစ်ဦးက ပြောကြားသည်။

ထို့အတူ မြောက်ဒဂုံမြို့နယ်ရှိ မြေနေရာကျယ်တစ်ခုတွင်လည်း အိမ်ရာမြေကွက်များ ဖော်ဆောင်လျက်ရှိပြီး ယင်းမြေကွက်များ ဝယ်ယူမှုတွင် အမည်ပေါက်ပိုင်ဆိုင်ခွင့်နှင့် ပတ်သက်၍ မေးခွန်းထုတ်စရာ သတင်းများ ထွက်ပေါ်လျက်ရှိသည်။

မြောက်ဒဂုံမြို့နယ်မှ အိမ်ခြံမြေ အကျိုးဆောင်တစ်ဦးက “ပုံမှန်အားဖြင့် အမည်ပေါက်ဖို့အတွက် အစိုးရမှာ အခွန်ဆောင်ရတာပဲ။ အခု အဲဒီ အိမ်ရာက အိမ်ခြံမြေလောကစကားနဲ့ ပြောရင်တော့ စာရွက်စာတမ်းမခိုင်မာဘူးလို့ ပြောနေကြတယ်။ မြေကွက်ဖော်တဲ့ Developer ကို ရာခိုင်နှုန်း အနည်းငယ်ပေးပြီးတော့ ပိုင်ဆိုင်ခွင့် စာရွက်စာတမ်းရမယ်ဆိုပြီးတော့ သတင်းတွေထွက်နေတယ်။ သူတို့ အချင်းချင်းတော့ ဘယ်လို ပုံစံရောင်းဝယ်နေကြလဲ မသိဘူး။ တစ်ချိန် အစိုးရက စာရွက်စာတမ်းပေါ် မူတည်ပြီး လူနေထိုင်ခွင့် မရှိဘူးဆိုပြီး ပြန်ဖျက်သိမ်းရင် ပြန်သိမ်းခံရမယ့်ပုံစံသဘောမျိုးပေါ့” ဟု ပြောကြားသည်။

အထက်ပါကဲ့သို့ မြေကွက်ဖော်ဆောင်မှုများကို အမှန်တကယ် လူနေထိုင်ခွင့်ပေးသင့်သည့် နေရာဖြစ်ပါက လူနေထိုင်ခွင့်ပြု၍ရောင်းခွန်၊ ဝယ်ခွန်အား အစိုးရအနေဖြင့် ကြပ် ကြပ်မတ်မတ် စိစစ်ကောက်ခံပါက နိုင်ငံတော်အတွက် အခွန်ဘဏ္ဍာငွေ များစွာ ရရှိမည်ဖြစ်သည်။

နေပြည်တော် ပြည်တွင်းအခွန်များဦးစီးဌာနမှ တာဝန်ရှိသူတစ်ဦးက “အိမ်ခြံမြေ အမည်ပြောင်းတာတွေနဲ့ ပတ်သက်ပြီး စည်ပင်သာယာရေးကော်မတီ၊ လယ်ယာမြေစီမံခန့်ခွဲရေးနှင့် စာရင်းအင်းဦးစီးဌာန၊ အထွေထွေအုပ်ချုပ်ရေးဦးစီးဌာနတို့နဲ့ ချိတ်ဆက်ဆောင်ရွက်လျက် ရှိသလို မော်တော်ယာဉ်အမည်ပြောင်းတာ နဲ့ ပတ်သက်ပြီး ကုန်လမ်းပို့ဆောင်ရေး ညွှန်ကြားမှုဦးစီးဌာနနဲ့ လက်တွဲ ဆောင်ရွက်လျက်ရှိပါတယ်။ နိုင်ငံပိုင်မြေကို နှစ်ရှည် ငှားရမ်း၍ဖြစ်စေ၊ နိုင်ငံတော်နဲ့ အကျိုးတူပူးပေါင်းဆောင်ရွက်၍ဖြစ်စေ အခြေခံအဆောက်အအုံကို တည်ဆောက် ရောင်းချတာတွေ၊ ပုဂ္ဂလိကပိုင်ကို နှစ်ရှည်ငှားရမ်း၍ဖြစ်စေ၊ မြေပိုင်ရှင်နဲ့ အကျိုးတူ ပူးပေါင်း၍ဖြစ်စေ အခြေခံအဆောက်အအုံကို တည်ဆောက်ပြုပြင်ရောင်းချတာတွေနဲ့ ပတ်သက်ပြီးတော့လည်း မြေအငှားချထားတဲ့ ဌာန၊အဖွဲ့အစည်း၊ မြေပိုင်ရှင်တွေနဲ့ ပူးပေါင်းပြီး အခွန်လွတ်ကင်းမှုမရှိစေရေးအတွက် ဆောင်ရွက်လျက်ရှိသလို ဌာနရဲ့ အခွန် စည်းကြပ်မှုတွေကိုလည်း ဒေသဆိုင်ရာ စည်းမျဉ်းနှုန်းတွေအရ စစ်ဆေး ကြပ်မတ်လျက်ရှိပါတယ်” ဟု ပြန်လည်ဖြေကြားသည်။

■ လက်ဖက်ရည်ဆိုင်၊ စားသောက်ဆိုင်များထက် အခွန်ငွေ ပိုရမည့် ကွန်ဒို၊ အိမ်ခြံမြေ အခွန်

သြဂုတ် ၉ ရက်က နေပြည်တော်ရှိ နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီ ဥက္ကဋ္ဌရုံး အစည်းအဝေးခန်းမ၌ တိုင်းဒေသကြီးနှင့် ပြည်နယ်ဝန်ကြီးချုပ်များနှင့် ကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရဒေသနှင့် တိုင်းဥက္ကဋ္ဌများအား နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီ ဥက္ကဋ္ဌ ဗိုလ်ချုပ်မှူးကြီး မင်းအောင်လှိုင်က တွေ့ဆုံရာတွင် အခွန်ရှောင်မှုများမရှိစေရေး၊ တာဝန်ရှိသူများအနေဖြင့် စနစ်တကျစစ်ဆေးကြပ် မတ်ဆောင်ရွက်ရန်နှင့် မြေစျေးက စားမှုများမရှိစေရေးနှင့် စနစ်တကျ ရှိစေရေး၊ လယ်ယာမြေဥပဒေဖြင့် ကြပ်မတ်ဆောင်ရွက်ရန် လိုအပ်ကြောင်း ပြောကြားခဲ့သည်။

အခွန်စာရင်းများအရ အစိုးရအနေဖြင့် အခွန်ငွေရရှိ မှုမှာ နှစ်စဉ်များစွာ လျော့နည်းလာသည်ကိုတွေ့ ရသည်။

၂၀၂၀ ပြည့်နှစ် နိုင်ငံရေးအ ပြောင်းအလဲမဖြစ်မီကာလက အခွန်ဘဏ္ဍာရရှိမှုမှာ ဘီလျံ ၈၀၀၀ ကျော် ရှိခဲ့သည်။

ဦးသိန်းစိန်အစိုးရလက်ထက် တွင် နှစ်စဉ် အခွန်ငွေရရှိမှုမှာ ပျမ်းမျှအားဖြင့် ကျပ်ဘီလျံ ၅၀၀၀ ကျော်၊ NLD အစိုးရလက်ထက်တွင် နှစ်စဉ် ကျပ်ဘီလျံ ၈၀၀၀ ကျော်ရရှိခဲ့ သည်။

သို့သော်၂၀၂၀-၂၀၂၁ ဘဏ္ဍာ နှစ်အတွက် ကျပ်ဘီလျံ ၈၆၀၀ ကျော်ရရှိရန် မျှော်မှန်းခဲ့သော်လည်း ကျပ်ဘီလျံ ၅၇၄၂ သာ ရရှိခဲ့သည်။ ၂၀၂၁-၂၀၂၂ ဘဏ္ဍာနှစ်တွင်လည်း ကျပ်ဘီလျံ ၅၅၉၃ သာရရှိခဲ့သည်။ ၂၀၂၂- ၂၀၂၃ ဘဏ္ဍာနှစ်အတွက် ကျပ်ဘီလျံ ၇၁၇၉ ရရှိရန်မျှော်မှန်းထားပြီး ၂၀၂၃ ခုနှစ် ဇန်နဝါရီမှ မတ်လအထိ သုံးလအတွင်း အခွန်အရပ်ရပ် ကောက်ခံရရှိငွေမှာ ကျပ် ၁၇၉၃ ဘီလျံကျော်သာ ရရှိထားသည်။ နှစ်ကုန်ပိုင်းတွင်မူ ရည်မှန်းထားသည့်အတိုင်း အခွန်ငွေပမာဏ မည်မျှ ကောက်ခံရရှိမည်ကို စောင့်ကြည့်ရ မည့်အနေအထားလည်းဖြစ်သည်။

ထို့ပြင် အခွန်ရှောင်သူများကို ထောင်ဒဏ် ခုနစ်နှစ်အထိ အပြစ်ပေးနိုင်သည့် အခွန်ဆိုင်ရာ စီမံအုပ်ချုပ်မှုဥပဒေဖြင့် ၂၀၂၃ ခုနှစ် ဇန်နဝါရီ ၁ ရက်မှ စတင်အရေးယူမည်ဖြစ်ကြောင်း ပြည်တွင်းအခွန်များဦးစီးဌာနက ထုတ်ပြန်ခဲ့သည်။ အခွန်မဆောင်သူများကို ၂၀၂၃ ခုနှစ် ဇန်နဝါရီ ၁ ရက်မှစပြီး NLD လက်ထက်က ပြဋ္ဌာန်းခဲ့သည့် အခွန်ဆိုင်ရာ စီမံအုပ်ချုပ်မှုဥပဒေအပြင် ငွေကြေးခဝါချမှုတိုက်ဖျက် ရေး ဥပဒေအရလည်း ထပ်မံတရားစွဲ ဆိုခံရနိုင်ကြောင်း ပြည်တွင်းအခွန်များဦးစီးဌာနက သတိပေးချက်ထုတ်ပြန်ထားသည်။ အခွန်ရှောင်ရှားခြင်း၊ အခွန် လျော့နည်းပေးဆောင်ခြင်း၊ အခွန်ဆိုင်ရာ သတင်းအချက်အလက်များ လွဲမှားဖော်ပြခြင်းနှင့် အခွန်ရှောင် တိမ်းခြင်းဟူသည့် စကားရပ်များ၏ အဓိပ္ပာယ်နှင့် အဆိုပါဆောင်ရွက်ချက်များအပေါ် အရေးယူမည့်ကိစ္စရပ်များကို ပြည်တွင်းအခွန်များဦးစီးဌာနက အများပြည်သူ သိရှိလိုက်နာ သတ်မှတ်ချက်အမှတ် ၃/၂၀၂၂ကို ၂၀၂၂ ခုနှစ် နိုဝင်ဘာ ၁၆ ရက် နေ့စွဲဖြင့် ထုတ်ပြန်ခဲ့ခြင်းဖြစ်သည်။

အခွန်တိမ်းရှောင်မှု (Tax Evasion)ကို ကျူးလွန်သူများသည် အ ခွန်ဆိုင်ရာစီမံအုပ်ချုပ်မှုဥပဒေအရ အရေးယူခံရမည့်အပြင် ငွေကြေးခဝါချမှု တိုက်ဖျက်ရေးဥပဒေအရလည်း ထပ်မံတရားစွဲဆိုခံရနိုင်ခြင်းကြောင့် ပြည်သူများအနေဖြင့် မည်သည့်ဆောင်ရွက်မှုများသည် အခွန်တိမ်းရှောင်မှုမြောက်သော ကျူးလွန်မှုများဖြစ်ကြောင်းကို လေ့လာသိရှိထားရန် ဖော်ပြထားသည်။

ယခုနှစ်ပိုင်းမှစပြီး အခွန်ဦးစီးဌာနကလည်း အခွန်များတိုးမြှင့်ရရှိရန် လုပ်ဆောင်မှုများအဖြစ် စားသောက်ဆိုင်များ၊ တည်းခိုခန်းများ၊ မိုတယ်များ အစရှိသည့်လုပ်ငန်းရှင်များကို အခွန်နှင့်ပတ်သက်ပြီး ကောက်ခံမည့် အခြေအနေများကို ရှင်းလင်းပြောကြားမှုများ ဆောင်ရွက်လျက်ရှိသည်။

သို့သော် အချို့သောစီးပွားရေးလုပ်ငန်းကြီးများ၊ လက်ကြီးစီးပွား ရေးသမားများက အိမ်ခြံမြေစျေးကွက်များ၊ ဆောက်လုပ်ရေးကဏ္ဍများတွင် လုပ်ကိုင်လျက်ရှိနေပြီး အခွန်တိမ်းရှောင်မှုများရှိနေသလား ဆိုသည်ကို ဆန်းစစ်ရမည့်အချိန်လည်းဖြစ်သည်။

အိမ်ခြံမြေစျေးကွက်များ၊ အဆင့်မီ ကွန်ဒိုတိုက်ခန်း အရောင်းအဝယ်များမှ အမှန်တကယ် အခွန်ကို ပေးဆောင်မည်ဆိုပါက ရရှိမည့် အခွန်ငွေကြေးမှာ စားသောက်ဆိုင်များ၊ ဟိုတယ်၊ မိုတယ်များမှရရှိသည့် အခွန်ငွေများထက် များစွာပိုများနေ မည်ဖြစ်သည်။ သို့သော် အိမ်ခြံမြေ ရောင်းချခြင်း၊ ကွန်ဒိုတိုက်ခန်းများ ရောင်းချခြင်းလုပ်ငန်းများမှ အချို့သော လုပ်ငန်းရှင်များမှာ အခွန်ရှောင်ခြင်းများ ရှိနေမည်လား ဆိုသည်ကို ထပ်မံစိစစ်ရမည်ဖြစ်သည်။

ဖုန်းဆင်းကတ် မှတ်ပုံတင်ရန် ဆက်သွယ်ရေးအော်ပရေတာများမှတစ်ဆင့် အများပြည်သူဖုန်းများသို့ မက်ဆေ့များဖြင့် အချိန်တိုင်း သတိပေးပို့မှုများ ပြုလုပ်နေသည့်အချိန်တွင် အခွန်ရှောင်နေသူများကို သတိပေးခြင်းများ အထူးသဖြင့် အခွန်ပမာဏ များပြားစွာ ရရှိနိုင်သည့် ကွန်ဒို၊ အိမ်ခြံမြေ စသည်တို့မှ ဖြစ်သင့် ဖြစ်ထိုက်သည့်အခွန်ပမာဏ ရရှိရေးအတွက် အစိုးရက ပိုမိုအလေးထားလုပ်ဆောင်ရန် လိုအပ်နေပြီဖြစ်သည်။

ဖုန်းဆင်းကတ်များ အမည်ပြောင်းရန် ပြည်သူတစ်ဦးထံ တစ်ရက်လျှင် လေးငါးကြိမ်ခန့် ဆက်သွယ်ရေး အော်ပရေတာများက သတိပေးမက်ဆေ့များ အဆက်မပြတ်ပေးပို့နေသည့်အချိန်တွင် အိမ်ခြံမြေများ၊ ကွန်ဒိုတိုက်ခန်းများကို အမည်ပြောင်းရန် လှုံ့ဆော်တိုက်တွန်းသည့် သတင်းအချက်အလက်များကို ပေးပို့တိုက်တွန်းရမည်လည်း ဖြစ်သည်။

ဖုန်းဆင်းကတ်များကိစ္စသည် နိုင်ငံလုံခြုံရေးအတွက်ပါ အရေးကြီးသကဲ့သို့ ကွန်ဒို၊ အိမ်ခြံမြေအရောင်းအဝယ်ပြုလုပ်ခြင်းများသည်လည်း နိုင်ငံအတွက်လုံခြုံရေး ရှုထောင့်အရ သော်လည်းကောင်း၊ အခွန်ဘဏ္ဍာ ငွေရရှိနိုင်သည့် ရှုထောင့်တို့အရပါ ကြည့်လျှင် များစွာပိုမိုအရေးကြီး သည်ဆိုသည့်အချက်မှာ အမှန်ပင် ဖြစ်သည်။

ထို့ပြင် ကျပ်သိန်းပေါင်းသောင်းနှင့်ချီတန်သည့် မြေကွက်တစ်ကွက်၊ ကျပ်သိန်းပေါင်း သောင်းချီတန်သည့် ကွန်ဒိုအခန်းတစ်ခန်းမှ အစိုးရ ရရှိမည့်အခွန်မှာ စားသောက်ဆိုင်၊ လက်ဖက်ရည်ဆိုင်များ စသည့် လုပ်ငန်းငယ်များမှရရှိမည့် အခွန်ငွေထက် ပမာဏအားဖြင့် များစွာပိုနိုင်သည် ဆိုသည့်အချက်မှာ ငြင်းမရပေ။

ယင်းကြောင့် နာမည်ကျော်စီးပွားရေး လုပ်ငန်းရှင်ကြီးများ၊ ခေတ်အဆက်ဆက်အစိုးရနှင့်နီးနီးစပ်စပ် ဆက်ဆံရေးရှိသော ခရိုနီများ၊ အိမ် ခြံမြေ ပရောဂျက်ကြီးများတွင် လုပ်ပိုင်ခွင့်ရပြီး လုပ်ဆောင်နေသူများ အနေဖြင့် ဥပဒေကို လိုသလိုလုပ်၍ အဆိုပါစီးပွားရေးလုပ်ငန်းများတွင် အခွန်ရှောင်ခြင်း၊ ငွေကြေးခဝါချခြင်း၊ လာဘ်ပေးလာဘ်ယူခြင်းများ မဖြစ်ပေါ်စေရန်နှင့် ယင်းမှ တိုင်းပြည်၏ ဘဏ္ဍာအခွန်ယိုပေါက်များ မဖြစ်ပေါ်စေရန် အာဏာပိုင်အစိုးရအနေဖြင့် သတိကြီးစွာထားသင့် သည်မှာအမှန်ပင် ဖြစ်သည်။

■ အလှူငွေနှင့် အဂတိ

NLD အစိုးရလက်ထက်က နိုင်ငံတော်၏ အတိုင်ပင်ခံပုဂ္ဂိုလ် တာဝန်ထမ်းဆောင်ခဲ့သည့် ဒေါ်အောင်ဆန်းစုကြည်ကို ဒေါ်လာနှင့် ရွှေများ လက်ဆောင်ပေးခဲ့သည်ဟု ခရိုနီစီးပွားရေးလုပ်ငန်းရှင် ဦးမောင်ဝိတ်က ထွက်ဆိုခဲ့ရာ အမှုနှစ်မှုနှင့်ပတ်သက်ပြီး ဒေါ်အောင်ဆန်းစုကြည်မှာ ထောင်ဒဏ်သုံးနှစ် ပြစ်ဒဏ်ကျခံနေရသည်။

၂၀၁၄ ခုနှစ်တွင် စေပိုင်ဆောက်လုပ်ရေး ကုမ္ပဏီကို စတင်တည်ထောင်ခဲ့ပြီး လုပ်ငန်းများ အဆင်ပြေချောမွေ့စေရန်အတွက် သက်ဆိုင်ရာအစိုးရအဖွဲ့ဝင်များကို ငွေကြေးကူညီခြင်း၊ လှူဒါန်းခြင်းများ ဆောင်ရွက်ခဲ့ပြီး ၂၀၁၇ ခုနှစ်တွင် ဒေါ်အောင်ဆန်းစုကြည်၏နေအိမ်တွင် အလုပ်လုပ်နေသည့် ဒေါ်ခင်ခင်ဦးနှင့် ရင်းနှီးခဲ့ကြောင်း၊ ၂၀၁၈ ခုနှစ် မေလခန့်တွင် ဒေါ်ခင်ခင်ဦး၏ အကူအညီနှင့် ဒေါ်အောင်ဆန်းစုကြည်ကို သွားရောက်ကန်တော့ခဲ့ပြီး ဒေါ်ခင်ကြည်ဖောင်ဒေးရှင်းအတွက် အမေရိကန်ဒေါ်လာ တစ်သိန်းကို စက္ကူလက်ဆောင် အိတ်အနက်ထဲသို့ ထည့်သွင်း၍ ဦးရှောက်စန်းနှင့် ဦးလှမျိုးတို့ရှေ့၌ ဒေါ်အောင်ဆန်းစုကြည်ကို ကိုယ်တိုင်ပေးအပ်ခဲ့ကြောင်း ထွက်ဆိုထားသည့် ဦးမောင်ဝိတ်၏ ရုပ်သံဖိုင်အား ၂၀၂၁ ခုနှစ် မတ် ၁၇ ရက်တွင် MWD ရုပ်သံက သတင်းကြေညာခဲ့သည်။

MWD ရုပ်သံက ထုတ်လွှင့်ထားသည့် ရုပ်သံဖိုင်တွင် ၂၀၁၉ ခုနှစ်တွင် အမေရိကန်ဒေါ်လာ တစ်သိန်းခွဲကို စက္ကူလက်ဆောင်အိတ်အနက်ထဲသို့ထည့်၍ ဒေါ်အောင်ဆန်းစုကြည်အား ကိုယ်တိုင်ပေးအပ်ခဲ့ကြောင်း၊ ၂၀၂၀ ခုနှစ် ဖေဖော်ဝါရီလတွင်လည်း အမေရိကန်ဒေါ်လာ ငါးသောင်းကို ဒေါ်အောင်ဆန်းစုကြည်အိမ်၌ ထပ်မံပေးအပ်ခဲ့ကြောင်း၊ ဧပြီလတွင်လည်း အမေရိကန်ဒေါ်လာ နှစ်သိန်းခွဲအား ဒေါ်အောင်ဆန်းစုကြည်ကို ကိုယ်တိုင် ပေးအပ်ခဲ့ကြောင်းနှင့် ယင်းသို့ ပေးအပ်ချိန်တွင် အနားတွင် မည်သူမှ ရှိမနေကြောင်းလည်း ဦးမောင်ဝိတ်က ထည့်သွင်းထွက်ဆိုခဲ့သည်။

ထို့ပြင် မန္တလေးတိုင်းဒေသကြီးဝန်ကြီးချုပ်ဟောင်း ဒေါက်တာဇော် မြင့်မောင်အား အဂတိလိုက်စားမှုဖြင့် တရားစွဲဆိုခံထားရသည့်အမှုတွင်လည်း ၎င်းအနေဖြင့် ဆေးကုသစရိတ် လှူဒါန်းခဲ့ပြီး သုံးကြိမ်တိတိ သွားရောက်ခဲ့သော်လည်း ဒေါက်တာဇော်မြင့်မောင်နှင့် တွေ့ဆုံနိုင်ခဲ့ခြင်းမရှိဟု စေပိုင်ကုမ္ပဏီပိုင်ရှင် ဦးမောင်ဝိတ်က တရားရုံးတွင် ထွက်ဆိုခဲ့ခြင်း ဖြစ်ကြောင်း သိရှိရသည်။

ကင်ဆာရောဂါ ခံစားနေရသည့် ဒေါက် တာဇော်မြင့်မောင်မှာ ထိုင်းနိုင်ငံတွင် ဆေးသွားကုစဉ်က ကျန်းမာရေးစရိတ် ထောက်ပံ့ပေးခဲ့ရသည်ဟု ဦးမောင်ဝိတ်က စွပ်စွဲထားပြီး ဖေဖော်ဝါရီ ၁၈ ရက်တွင် တရားခွင်အတွင်း ကြားနာစဉ် လှူဒါန်းခဲ့ခြင်းဖြစ်သည်ဟု ထွက်ဆိုခဲ့ကြောင်း သိရသည်။

သို့သော် ပြန်ကြားရေးဝန်ကြီး ဌာနမှ ထုတ်ပြန်ချက်တွင် ဝန်ကြီးချုပ်ဟောင်း ဒေါက်တာဇော်မြင့်မောင်သည် နိုင်ငံရေးရာထူး လက်ရှိ ဖြစ်ခဲ့စဉ်က ၂၀၁၉ ခုနှစ်အတွင်း ထိုင်းနိုင်ငံ ဘန်ရွမ်ဂရက် (စ်) ဆေးရုံ ၌ ဆေးကုသမှုခံယူနေစဉ် မန္တလေးတိုင်းဒေသကြီးအတွင်း စီမံကိန်းလုပ်ငန်းများ ဆောင်ရွက်နေသော လုပ်ငန်းရှင်တစ်ဦးက လာရောက်တွေ့ဆုံပြီး ဆေးကုသစရိတ် အကြောင်းပြ၍ အမေရိကန်ဒေါ်လာတစ်သိန်းကို သုံးကြိမ်ခွဲ၍ ပေးအပ်ခဲ့ခြင်းကို တံစိုး လက်ဆောင်အဖြစ် လက်ခံရယူခဲ့သည်ဟု ဖော်ပြထားသည်။

အလားတူ NLD လက်ထက်က ရန်ကုန်တိုင်းဝန်ကြီးချုပ် ဦးဖြိုးမင်းသိန်းကလည်း ဒေါ်အောင်ဆန်းစုကြည် လိုရာသုံးနိုင်ရန်အတွက်ဟုဆိုကာ အမေရိကန်ဒေါ်လာခြောက်သိန်းနှင့် အကယ်ဒမီရွှေ ခုနစ်ပိဿာကို ၎င်း၏ လုပ်ငန်းများအဆင်ပြေစေရန်အတွက် ပေးအပ်ခဲ့ကြောင်း တရားရုံးတွင် ထွက်ဆိုသည့်အမှုနှင့် ပတ်သက်၍လည်း ဒေါ်အောင်ဆန်းစုကြည်မှာ အဂတိမှုဖြင့် အရေးယူခံနေရသည်။

NLD အစိုးရလက်ထက်တွင် အလှူငွေဟုဆိုကာ အများဆုံးပေးအပ်ခဲ့သည့် သူဌေးများအနက် တစ်ဦးအပါအဝင်ဖြစ်သည့် ဦးမောင်ဝိတ်မှာ နေပြည်တော်ရှိ ငြိမ်းချမ်းရေးစေတီ တည်ထားရာတွင်လည်း အလှူငွေများ ထည့်ဝင်လှူဒါန်းခဲ့သည်ကိုလည်း သိရသည်။

မြန်မာနိုင်ငံတွင် လုပ်ငန်းရှင်များမှ အာဏာပိုင်များကို အလှူငွေဟုဆိုကာ ငွေကြေးတစ်စုံတစ်ရာပေးအပ်မှုများသည် နောင်တစ်ချိန်တွင် အဂတိနှင့်ပတ်သက်၍ မေးခွန်းထုတ် ဝေဖန်စရာဖြစ်လာနိုင်သည့် အခြေအနေမျိုး ဖြစ်စေခဲ့သည်။ ယခင် NLD လက်ထက်က ဦးမောင်ဝိတ်နှင့် ဦးဖြိုးမင်းသိန်းတို့၏ကိစ္စရပ်များသည် သာဓကပြစရာကိစ္စအဖြစ် အများက ရှုမြင်ခြင်းကို ခံနေရခြင်းဖြစ်သည်။

“အစိုးရအကြီးအကဲတွေ နိုင်ငံတော်အဆင့် အလှူပွဲတွေမှာ ပါဝင်တဲ့ လုပ်ငန်းရှင်တွေဟာ အောက်ခြေမှာ ဥပဒေကို ချိုးဖောက်တာတွေ အများစုလုပ်ဆောင်ကြသူတွေ ဖြစ်နေတတ်ကြတယ်။ နိုင်ငံတော်အဆင့် အလှူပွဲတွေမျိုးမှာ ပါဝင်အောင် မရမက ဝင်တိုးကြတယ်။ ပုံလေးဖြစ်ဖြစ်ပါပြီဆိုရင် အောက်ခြေကျတော့ အပေါ်စီးကနေ ဆက်ဆံပြီး ဥပဒေကို လက်တစ်လုံးခြားတွေ လုပ်ကြတယ်။ အကျိုးစီးပွားအတွက် အလှူပွဲတွေမှာ ပါဝင်ခွင့်ရအောင် လုပ်ကြသလို အကြီးအကဲတွေဆီကပ်ပြီး အခွင့်အရေးအတွက် လုပ်ဆောင်ကြတာမျိုးတွေ မဖြစ်ဖို့လိုတယ်။ ဒါတွေဟာ တိုင်းပြည်အတွက် ထိခိုက်စေတဲ့ ကိစ္စရပ်တွေလည်း ဖြစ်ပါတယ်” ဟု စီးပွားရေးလုပ်ငန်းရှင်တစ်ဦးကလည်း သုံးသပ်ပြောကြားသည်။

လုပ်ငန်းရှင်များအနေဖြင့် နိုင်ငံတော်အဆင့် အကြီးအကဲများကို နည်းအမျိုးမျိုးဖြင့် ဝင်ရောက်၍ ၎င်းတို့၏ အကျိုးစီးပွားနှင့် လုပ်ငန်းများအတွက် ဥပဒေကို လိုသလိုလုပ်ဆောင်ကာ အောက်ခြေအရာရှိ အရာခံများနှင့် လာဘ်ပေးလာဘ်ယူမှုများပြုလုပ်ကာ တိုင်းပြည်အတွက် နစ်နာစေနိုင်သည့် ငွေကြေးခဝါချခြင်းများ၊ အခွန်ရှောင်ခြင်းများ၊ အဂတိနှင့် ယှက်နွယ်သည့်စီမံကိန်းများကို လုပ်ဆောင်နိုင်သည်ဆိုသည့် သက်သေသာဓကများနှင့် ပတ်သက်၍ ပြည်သူများက မေးခွန်းထုတ်ဝေဖန်မှုများ ရှိနေသည်။ ယင်းသို့သော ဖြစ်စဉ်နှင့် ဥပမာ သာဓကများစွာလည်း ယခင်အစိုးရအဆက်ဆက် များစွာရှိခဲ့ဖူးသည်ဖြစ်ရာ အာဏာပိုင်အစိုးရအနေဖြင့် ယင်းသို့သော အကြောင်းအရာနှင့် ပြသာနာများကို ကြီးစွာ သတိပြုသင့်ပေသည်။

■ အခွန်ရရှိအောင်ကြပ်မတ်သင့်သည့် ကွန်ဒို၊ အိမ်ခြံမြေအရောင်းအဝယ်များ

တယ်လီဖုန်းမှတ်ပုံတင်ကိစ္စ၊ စားသောက်ဆိုင်၊ လက်ဖက်ရည်ဆိုင်များ အခွန်ကောက်ခံရေးကိစ္စများထက် အခွန်ငွေပမာဏများများ ရရှိနိုင်မည့် ဆောက်လုပ်ရေးလုပ်ငန်းများ၊ အိမ်ခြံမြေလုပ်ငန်းများမှ အခွန်ငွေရရှိအောင် ဦးစားပေးလုပ်ဆောင် ရမည့် အချိန်ကာလသို့ ရောက်ရှိလာပြီလည်းဖြစ်သည်။

Developer များက ကွန်ဒို တိုက်ခန်းများကို အရောင်းအဝယ် ပြုလုပ်ရာတွင် နှစ်ရာခိုင်နှုန်း ရယူပြီး အမည်ပြောင်းခြင်းများ ပြုလုပ်နေသည့်ဖြစ်စဉ်တွင်လည်း Developer ရရှိသည့် ငွေကြေးများမှာ မည်သည့် နေရာသို့ ရောက်ရှိပြီး အစိုးရထံအခွန်ဆောင်ခြင်းများ ရှိမရှိ ဆိုသည်မှာ မေးခွန်းထုတ်ရမည့်အခြေအနေလည်း ဖြစ်သည်။

စုံစမ်းသိရှိရသည့်ဖြစ်စဉ်များအရ အဆင့် မီကွန်ဒိုတိုက်ခန်းများကို အရောင်းအဝယ်ပြုနေခြင်းမှာ ပိုင်ရှင် လေးငါးဦးထံ လက်ပြောင်းလက် လွှဲပြုလုပ်ခဲ့ပြီးဖြစ်သည်ဟု သိရသည်။

Developer များက ကွန်ဒို တိုက်ခန်းအရောင်းအဝယ်မှ နှစ်ရာခိုင်နှုန်းယူပြီး အမည်ပြောင်းခြင်းများ ရှိနေရာ ထိုသို့ အမည်ပေါက် ပြောင်းခြင်းမှ ငွေကြေးများသည် မည်သည့်နေရာသို့ ရောက်ရှိပြီး အမည်ပေါက်ပြောင်းသည့်လုပ်ငန်းစဉ် အဆင့်ဆင့်အတွက် အစိုးရ ရရှိမည့်အခွန် အမှန်တကယ်ဆောင် ခြင်းရှိမရှိနှင့် ထိုအရောင်းအဝယ်များမှတစ်ဆင့် ငွေကြေးခဝါချမှုများ ရှိမရှိအပေါ် မေးခွန်းထုတ်ရမည့် ကိစ္စလည်းဖြစ်နေသည်။

အချို့အဆင့်မြင့်ကွန်ဒိုတွင် တိုက်ခန်းများ အရောင်းအဝယ်ပြုနေခြင်းမှာ ပိုင်ရှင် လေး၊ ငါးဦးထံ လက်လွှဲလက်ပြောင်း လုပ်ပြီးဖြစ်သော်လည်း Developer မှရယူသည့် သတ်မှတ်ရာခိုင်နှုန်းတစ်ခုမှလွဲ၍ ၎င်းအရောင်းအဝယ်များမှ အစိုးရထံ အခွန်ရောက်ရှိခြင်းရှိမရှိနှင့် မည်သည့်ပုံစံမျိုးဖြင့် အမည်ပေါက်ပြုလုပ်လိုက်သည်ကို ဥပဒေအရ ရှင်းရှင်းလင်းလင်း မသိရသည့် အခြေအနေမျိုးလည်းဖြစ်နေသည်။

“ကွန်ဒိုတချို့က ပြဋ္ဌာန်းထားတဲ့ ဥပဒေထဲကို မဝင်ဘဲနဲ့ သူတို့သဘောနဲ့ သူတို့သွားနေတာ။ သူတို့ဘာ သူတို့ စီမံခန့်ခွဲပြီးတော့ နာမည်တွေကို မှတ်ပုံတင်ရုံးကို ပေးတာ။ ဒါပေမဲ့ အခွန်ရနိုင်တဲ့ဘောင်ထဲကို မရောက်သွားတဲ့အတွက် တိုင်းပြည်က အခွန်မရသလိုဖြစ်နေတာ။ တကယ်ဆိုရင် ရှင်းရှင်းလေးပဲရှိတယ်။ ကွန်ဒိုပဲဖြစ်ဖြစ်၊ အိမ်ခြံမြေပဲဖြစ်ဖြစ် ရောင်းခွန်ရှိမယ်။ ဝယ်ခွန်ရှိမယ်။ အမည်ပေါက်လုပ်မယ်ဆိုရင် တံဆိပ်ခေါင်းခွန်ရှိမယ်။ ဘယ်လိုပဲဖြစ်ဖြစ် အမည်ပြောင်းမယ်ဆိုရင် သတ်မှတ်ထားတဲ့အခွန်တွေ ဆောင်ရမယ်။ ဒါပေမဲ့ ခုနက ပြောတဲ့လုပ်ငန်းစဉ်တွေကို မရောက်လာတဲ့အတွက် အစိုးရက အခွန်မရဘူး။ အစိုးရက အဲ့ဒီဖြစ်စဉ်တွေကို ဘောင်ထဲရောက်လာအောင် လုပ်ဖို့လိုတယ်” ဟု ၀ါရင့်ရှေ့နေတစ်ဦးက သုံးသပ်ပြောကြားသည်။

ယင်းသို့ ဖြစ်စဉ်များကို အစိုးရ၏ အခွန်ဦးစီးဌာန၊ သက်ဆိုင်ရာအာဏာပိုင်များအနေဖြင့် စုံစမ်းစစ်ဆေးမှုများ လုပ်ဆောင်ရန် လိုအပ်နေသည်။

အမည်ပြောင်းခများကို အစိုးရက မရရှိဘဲ Developer က ရယူထားသည်ဟုဆိုပါက အခွန်ရှောင်သည့် သဘောမျိုးသက်ရောက်နေပြီး တိုင်းပြည်အတွက်ဘဏ္ဍာအခွန်ငွေများလည်း များစွာနစ်နာနေမည်ဖြစ်သည်။

ယင်းကြောင့် အစိုးရအနေဖြင့် အဆင့်မီ ကွန်ဒိုတိုက်ခန်းများရောင်းချခြင်း၊ အိမ်ခြံမြေ ရောင်းချခြင်းများမှ အခွန်ရရှိမှုအခြေအနေများကို လေ့လာသုံးသပ်ပြီး စုံစမ်းစစ်ဆေးရန် အရေးတကြီး လိုအပ်နေသည်။

ထို့ပြင် ငွေကြေးခဝါချမှုများ မရှိစေရန် အစိုးရက တင်းတင်းကြပ်ကြပ် ကိုင်တွယ်ရမည်ဖြစ်ပြီး ငွေကြေးခဝါချမှုများလာပါက မြန်မာ့စီးပွားရေးတွင် အခက်အခဲများ တွေ့လာမည် ဖြစ်သည်။

ငွေကြေးခဝါချမှုတိုက်ဖျက်ရေးဥပဒေတွင်လည်း မည်သူမဆို ငွေကြေးခဝါချမှုကို ကျူးလွန်ကြောင်း ပြစ်မှုထင်ရှားစီရင်ခြင်းခံရလျှင် ထိုသူကို ၁၀ နှစ်အထိထောင်ဒဏ် ဖြစ်စေ၊ ငွေဒဏ်ဖြစ်စေ ဒဏ်နှစ်ရပ် လုံးဖြစ်စေ ချမှတ်ရမည်ဖြစ်ကြောင်း၊ ပြစ်မှုကျူးလွန်သူသည် ကုမ္ပဏီ သို့မဟုတ် အဖွဲ့အစည်းဖြစ်ပါက ယင်းကုမ္ပဏီ သို့မဟုတ် အဖွဲ့အစည်းကို ကျပ်သန်းငါးရာအထိ ငွေဒဏ်ချမှတ်ရမည်ဖြစ်ကြောင်း၊ အကျိုးခံစားခွင့်ရှိသူ ပိုင်ရှင်အား ထောင်ဒဏ် ခုနစ်နှစ်အထိ ချမှတ်ရမည်ဖြစ်ကြောင်း ပြဋ္ဌာန်းထားသည်။

ထို့ပြင် ငွေကြေးခဝါခမှုတိုက် ဖျက်ရေး ဥပဒေ ပုဒ်မ ၄၆ တွင် သတင်းပို့အဖွဲ့အစည်းမှ တာဝန်ရှိသူ မည်သူမဆို ပုဒ်မ ၃၂ အရ ငွေကြေးဆိုင်ရာ စုံစမ်းထောက်လှမ်းရေးအဖွဲ့သို့ သတင်းပို့ရာတွင် လိမ်လည် ဖော်ပြကြောင်း သို့မဟုတ် အချက်အလက်များ ဖုံးကွယ်ထားကြောင်း ပြစ်မှုထင်ရှားစီရင်ခြင်းခံရလျှင် ထိုသူကို အနည်းဆုံး ထောင်ဒဏ်သုံးနှစ်မှ အများဆုံး ထောင်ဒဏ်ခုနစ်နှစ်အထိ ချမှတ်ရမည် ဖြစ်သည့်အပြင် ငွေဒဏ်လည်း ချမှတ်နိုင်ကြောင်း၊ ပြစ်မှုကျူးလွန်သူသည် ကုမ္ပဏီ သို့မဟုတ် အဖွဲ့အစည်းဖြစ်ပါက ကျပ် သန်းသုံးရာအထိ ငွေဒဏ်ချမှတ်ရမည်ဟု ဖော်ပြထားသည်။

တရားမဝင်လုပ်ငန်းများမှရရှိသည့် ငွေကြေးများကို ဝင်ငွေခွန်တွင် ပြဋ္ဌာန်းထားသည့် ပေးဆောင်ရမည့် အခွန်များကို ရှောင်ရှားပြီး ကွန်ဒိုတိုက်ခန်းများ ဝယ်ယူခြင်း၊ အိမ်ခြံမြေများတွင် ဝင်ရောက်ရင်းနှီးမြှုပ်နှံမည်ဆိုပါက အစိုးရအနေဖြင့်ရရှိမည့် အခွန်များကို စိစစ်ရမည့်အချိန်လည်း ဖြစ်သည်။ လက်ရှိအချိန်တွင် မြန်မာငွေဖောင်းပွမှုကြောင့် အခွန်ရာခိုင်နှုန်းများကို လျှော့ပေါ့ပေးရန်မလိုအပ်သော်လည်း ဝင်ငွေခွန်အတွက် ထမ်းဆောင်ရမည့် ငွေကြေးပမာဏကို တိုးမြှင့်ပေးခြင်းများဖြင့် ဆွဲဆောင်ရမည်ဖြစ်သည်။

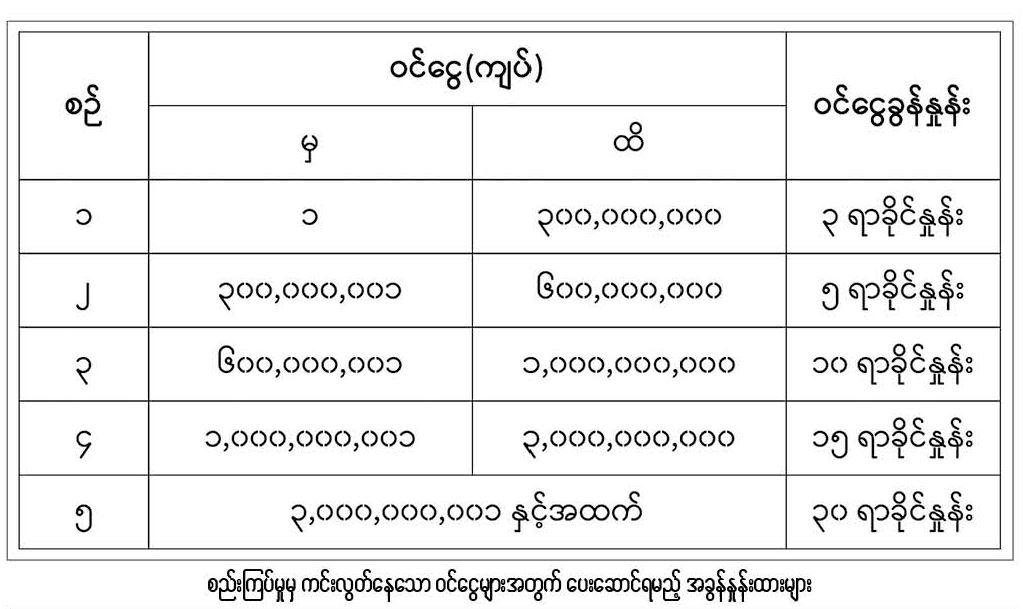

ဥပမာအနေဖြင့် ဝင်ငွေခွန်ပြသနိုင်ခြင်း မရှိဘဲ ဝင်ငွေရလမ်းမဖော်ပြနိုင်သော၊ အခွန်စည်းကြပ်ထားခြင်းမရှိသော ငွေများကို ဝင်ငွေခွန်အဖြစ်ထမ်းဆောင်ရာတွင် တစ်ကျပ်မှ ကျပ်သိန်းသုံးထောင်အထိ သုံးရာခိုင်နှုန်း၊ သိန်းသုံးထောင်မှ သိန်းခြောက်ထောင်အထိ ငါးရာခိုင်နှုန်း၊ သိန်းခြောက်ထောင်မှ သိန်းတစ်သောင်းအထိ ၁၀ ရာခိုင်နှုန်း၊ သိန်းတစ်သောင်းမှ ကျပ်သိန်းသုံး သောင်းအထိ ၁၅ ရာခိုင်နှုန်း၊ သိန်း သုံးသောင်းနှင့် အထက်ဖြစ်ပါက ၃၀ ရာခိုင်နှုန်း ထမ်းဆောင်ရမည်ဟု ပြဋ္ဌာန်းထားသည်။

သို့သော် လက်ရှိတွင် မြန်မာ ငွေကြေးဖောင်းပွမှုနှုန်းအရ ငွေကြေးပမာဏကို ပိုမိုတိုးမြှင့်ပေးပြီး ရာခိုင်နှုန်းကို မူလအတိုင်းထားရှိရမည့် စဉ်းစားချက်များကိုလည်း ထည့်သွင်းစဉ်းစားရန် လိုအပ်မည်ဟုလည်း သုံးသပ်မှုများ ရှိနေသည်။

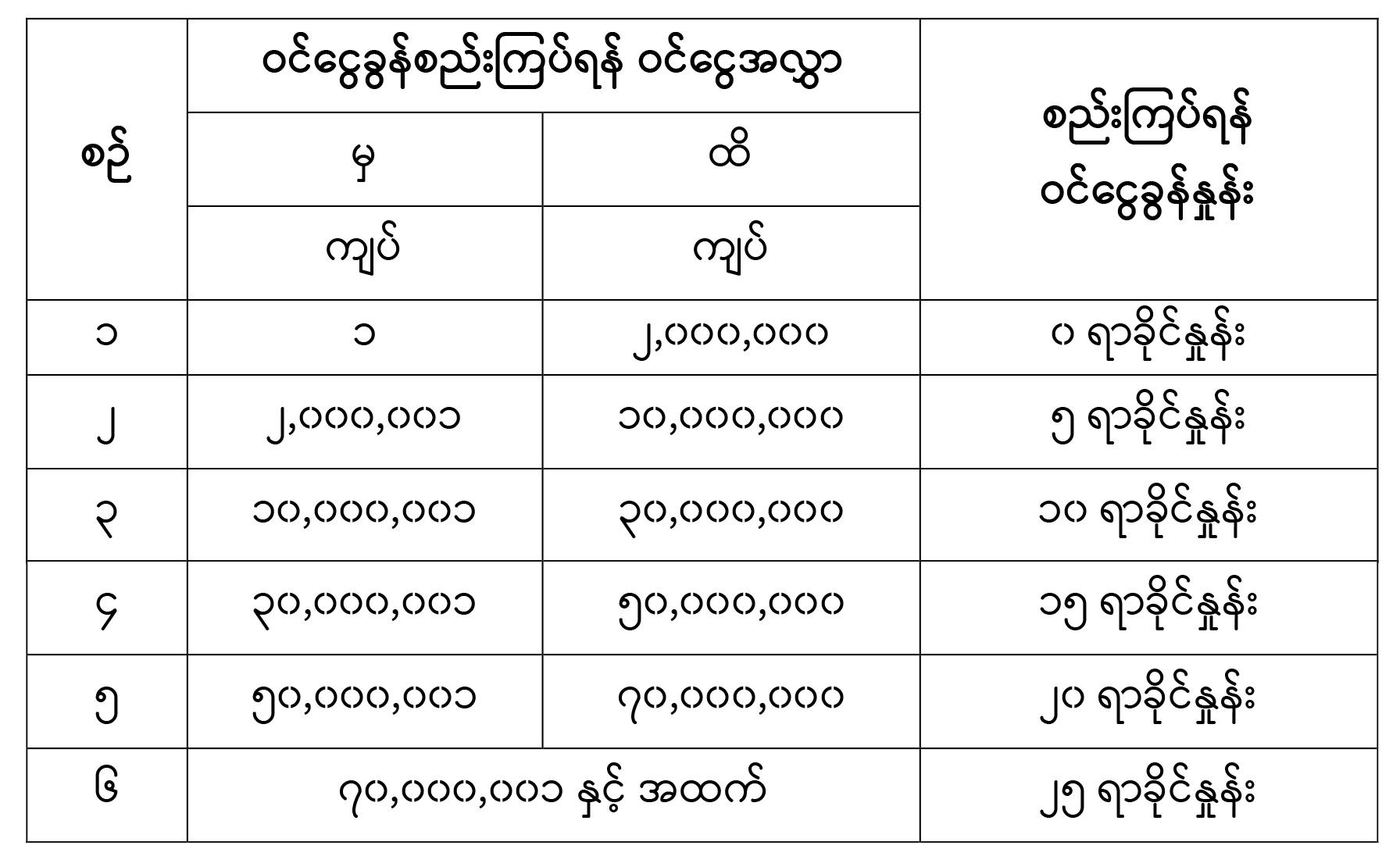

ဥပမာအားဖြင့် လက်ရှိငွေကြေးဖောင်းပွမှုအရ ချိန်ထိုးကြည့်လျှင် ဝင်ငွေရပေါက်ရလမ်းမပြနိုင်သူများ၏ အခွန်နှုန်းထားကို ယခင်က တစ်ကျပ်မှ ကျပ်သိန်းသုံးထောင်အထိ သုံးရာခိုင်နှုန်းအစား၊ တစ်ကျပ်မှ ကျပ်သိန်းငါးထောင်အထိ သုံးရာခိုင်နှုန်း၊ ကျပ်သိန်းသုံးထောင်မှ ကျပ်သိန်းခြောက်ထောင်အထိ ငါးရာခိုင်နှုန်းအစား ကျပ်သိန်းငါးထောင်မှ ကျပ်သိန်းရှစ်ထောင်အထိ ငါးရာခိုင်နှုန်းအဖြစ်လည်းကောင်း၊ ကျပ်သိန်းခြောက်ထောင်မှ ကျပ်သိန်းတစ်သောင်းအထိ ၁၀ ရာခိုင်နှုန်းအစား ကျပ်သိန်းရှစ်ထောင်မှ ကျပ်သိန်းတစ်သောင်းခွဲကို ၁၀ ရာခိုင်နှုန်းအဖြစ်လည်းကောင်း၊ ကျပ် သိန်းတစ်သောင်းမှ ကျပ်သိန်းသုံး သောင်းအထိ ၁၅ ရာခိုင်နှုန်းအစား ကျပ်သိန်းတစ်သောင်းခွဲမှ ကျပ်သိန်း ခြောက်သောင်းအထိကို ၁၅ ရာခိုင် နှုန်းအဖြစ်လည်းကောင်း၊ ကျပ်သိန်း ခြောက်သောင်းနှင့်အထက် ၃၀ ရာ ခိုင်နှုန်းစသဖြင့် ပြင်ဆင်သတ်မှတ်၍ အခွန်ပိုမိုထမ်းဆောင်လာစေရန် ငွေကြေးဖောင်းပွမှုအခြေအနေကို ကြည့်၍ ပြင်ဆင်ကာ အခွန်ရရှိရေးအစိုးရမှ နည်းလမ်းပေါင်းစုံဖြင့် ဆွဲဆောင်သင့်ပေသည်။

အထက်က အခွန်နှုန်းထားများသည် ၂၀၁၈ ခုနှစ်က သတ်မှတ်ခဲ့သော ဝင်ငွေရလမ်း မပြနိုင်သူများအား စည်းကြပ်သောအခွန်နှုန်းထား အချိုးအစားများ ဖြစ်သော်လည်း ၂၀၁၈ နှင့် ယခု ၂၀၂၃ ခုနှစ်တွင် ဖြစ်ပေါ်နေသော မြန်မာကျပ်ငွေ ဖောင်းပွမှုနှင့် ငွေကြေးတန်ဖိုးကျဆင်းမှုအရ ကြည့်လျှင် အခွန်သတ်မှတ်နှုန်းထားများကိုလည်း အများသူငါ ပိုမိုစိတ်ဝင်စား၍ အခွန်ထမ်း လိုစိတ်၊ အခွန်ဆောင်သင့်သည်ဟု ခံယူလိုစိတ်ဖြစ်ပေါ်စေရန် ခေတ်နှင့်အညီ ပြင်ဆင်သတ်မှတ်နိုင်ရန်လည်း အရေးကြီးပေသည်။

ယင်းသို့ပြုလုပ်မှသာ ဝင်ငွေရလမ်း မဖော်ပြနိုင်သည့် ငွေကြေးများကို တရားဝင် အခွန်ဆောင်လာစေရန် ဆွဲဆောင်သကဲ့သို့ ဖြစ်စေလိမ့်မည်ဖြစ်ပြီး အစိုးရအနေဖြင့်လည်း အမှန်တကယ်ရသင့်သည့် အခွန်ငွေများ ပိုမိုရရှိလာနိုင်မည်ဖြစ်သည်။

အဆိုပါ ကွန်ဒိုအခန်းအရောင်းအဝယ်၊ အိမ်ခြံမြေ အရောင်းအဝယ်များမှတစ်ဆင့် အစိုးရထံ အခွန်ငွေများ မဝင်ရောက်လာပါက တိုင်းပြည်ဘဏ္ဍာ ဘီလျံနှင့်ချီ နစ်နာနေမည်ဖြစ်ပြီး တိုင်းပြည်စီးပွားရေးအတွက်ပါ ထိခိုက်စေမည်ဖြစ်သည်။

ကွန်ဒိုဖြစ်စေ တိုက်ခန်းဖြစ်စေ အရောင်းအဝယ်ပြုလုပ်မည်ဆိုပါက ရောင်းခွန်၊ ဝယ်ခွန်နှင့် တံဆိပ်ခေါင်း ခွန်များကို ပေးဆောင်ရမည်ဖြစ်ပြီး အခွန်ဆောင်ထားသည့်ငွေကြေးမပြ နိုင်ပါက ဝင်ငွေရလမ်းမဖော်ပြနိုင်သူများ ပေးဆောင်ရန် သတ်မှတ်ထားသည့် ငွေကြေးရာခိုင်နှုန်းအလိုက် အခွန်ပေးဆောင်ရမည်ဖြစ်သည်။

ယင်းကြောင့် ကျပ်သိန်းတစ်သောင်းတန် ကွန်ဒိုတိုက်ခန်း ရောင်းချမှုမှ အစိုးရအနေဖြင့် အခွန်ငွေများ ရရှိမည်ဖြစ်ပြီး အိမ်ခြံမြေကဏ္ဍတွင်လည်း ကျပ်သောင်းနှင့်ချီတန်ဖိုးရှိသည့် အရောင်းအဝယ်တစ်ခုမှ အစိုးရအနေဖြင့် ကျပ်ထောင်နှင့်ချီ အခွန်ငွေရရှိမည်ဖြစ်သည်။

မြန်မာနိုင်ငံတွင် ငွေကြေးခဝါချမှု၊ အခွန်ရှောင်မှုများမှာ အိမ်ခြံမြေများ၊ ကွန်ဒိုအရောင်းအဝယ်များတွင် အများဆုံးဖြစ်ပွားတတ်သည်ဟု ဆိုရမည်ဖြစ်သည်။

လတ်တလောတွင် မြန်မာနိုင်ငံအတွင်း အိမ်ခြံမြေ များ၊ ကွန်ဒိုများနှင့် မော်တော်ယာဉ် ရောင်းဝယ်ခြင်းများမှာ လူအများစု ဝင်ရောက်ရင်းနှီးမြှုပ်နှံလျက်ရှိသည့် ကဏ္ဍများလည်းဖြစ်သည်။

အဆိုပါ ကဏ္ဍများတွင် ကြပ်ကြပ်မတ်မတ် ဆောင်ရွက်ခြင်းမရှိပါက စီးပွားရေးလုပ်ငန်းရှင်များ အခွန်ရှောင်မှု၊ တရားမဝင်လုပ်ငန်းများမှ ရရှိလာသည့် ငွေကြေးများကို ခဝါချမှု၊ လာဘ်ပေးလာဘ်ယူများ ဖြစ်ပွားစေနိုင်ပြီး အကျိုးဆက်အနေဖြင့် နိုင်ငံစီးပွားရေး များစွာထိခိုက် နစ်နာစေမည့်အပြင် နိုင်ငံ့ဘဏ္ဍာငွေ ဆုံးရှုံးနစ်နာမှုများလည်း ကြီးစွာဖြစ်နေမည်ဖြစ်သည်။

“ဆင်းကတ်တွေကို လုံခြုံရေး အရနာမည်ပြောင်းဖို့လုပ်တဲ့အခါမှာ ဖုန်းကိုင်တဲ့သူတွေကို တစ်ရက်ကို အခါ လေးငါးကြိမ်နဲ့ အကြိမ်ကြိမ် နှိုးဆော်နေတဲ့အချိန်မှာ အခွန်ရဖို့အတွက်လည်း အခုလိုမျိုး လုံ့လစိုက် နှိုးဆော်ဖို့လိုတယ်။ ကွန်ဒိုတွေက ဥပဒေနဲ့ မညီဘဲ နှစ်ရာခိုင်နှုန်းယူပြီးတော့ အမည်ပြောင်းလုပ်ဆောင်တာတွေအပေါ် အစိုးရက အခွန်နစ်နာတာတွေအတွက် ကိုယ်တိုင်စိစစ်သင့်တယ်။ အစိုးရက သေသေချာချာ စာရင်းကောက်သင့်တယ်။ ပြီး တာနဲ့ ဥပဒေပါအတိုင်း အခွန်ရအောင် ကောက်သင့်တယ်။ ပြီးတော့ စားသောက်ဆိုင်လိုဟာမျိုး အခွန်ရှောင်နေတာကို သတင်းပေးရင် ဆုငွေပေးမယ်ဆိုသလိုပဲ အိမ်ခြံမြေဘက်မှာလည်း အခွန်ရှောင်တာတွေ၊ ငွေကြေးခဝါချတာတွေရှိလို့ သတင်းပေးရင် ဆုငွေပေးမယ်ဆိုတာမျိုးတွေ လုပ်သင့်တယ်။ အဲဒီလို ထုတ်ပြန်ရင် အစိုးရကို သတင်းပေးတာတွေရှိလာနိုင်တယ်။ ဒါတွေက စီးပွားရေးလုပ်ငန်းရှင်ကြီးတွေနဲ့ ဆက်စပ်နေတာတွေ ဖြစ်နေတော့ တစ်ခါတလေကျရင် အစိုးရအနေနဲ့ ကိုယ့်ပေါင်ကိုယ်လှန်ထောင်းရသလိုမျိုး ဖြစ်တာတွေ ရှိလာနိုင်မယ်” ဟု စီးပွားရေးလုပ်ငန်းရှင်တစ်ဦးက သုံးသပ်သည်။

ထို့ကြောင့် စီးပွားရေးလုပ်ငန်းရှင်များ၏ ကွန်ဒို၊ မြေကွက်အရောင်းအဝယ်များနှင့်ပတ်သက်၍ ဥပဒေအတိုင်း အခွန်ဆောင်ခြင်း ရှိ၊ မရှိနှင့် စည်းမျဉ်းစည်းကမ်း၊ လုပ် ထုံးလုပ်နည်းများနှင့်အညီ ဆောင် ရွက်ခြင်း ရှိ၊ မရှိတို့ကို ကြပ်မတ်ရန် လိုအပ်မည်ဖြစ်သည်။ နိုင်ငံ့အခွန် ဘဏ္ဍာကိစ္စသည် တိုင်ကြားမှုရှိမှ အရေးယူရမည့်ကိစ္စမျိုး မဟုတ်ဘဲ ပြည်ထဲရေးဝန်ကြီးဌာန၊ ပြည်တွင်း အခွန်များဦးစီးဌာန၊ စည်ပင်သာ ယာရေးကော်မတီ စသည်ဖြင့် ဌာနပေါင်းစုံမှ စုံစမ်းစိစစ်သင့်သည့် ကိစ္စရပ်ပင်ဖြစ်ပေသည်။