ပြီးခဲ့တဲ့အပတ်က စျေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေ လိုက်နာဖို့ ပျက်ကွက်ခဲ့တဲ့အတွက် ငွေရေးကြေးရေး တည်ငြိမ်မှုအပေါ် ဘယ်လိုအကျိုးသက်ရောက်မှုတွေ ရှိခဲ့သလဲဆိုတာကို တင်ပြခဲ့ပါတယ်။ ဒီတစ်ပတ်မှာတော့ ဘဏ်တွေကို ကြီးကြပ် စစ်ဆေးတဲ့ အာဏာပိုင်တွေအတွက် ဘာဆယ်ဘဏ်လုပ်ငန်း ကြီးကြပ် ရေးကော်မတီက သတ်မှတ်ပြဋ္ဌာန်းထားတဲ့ ဘာဆယ်-၃ ရဲ့ မဏ္ဍိုင်-၃ ခုအနက် ဒုတိယမဏ္ဍိုင်ဖြစ်တဲ့ ကြီးကြပ်စစ်ဆေးခြင်းဆိုင်ရာ သုံးသပ်ချက်လုပ်ငန်းစဉ် (Supervisory Review Process) ထဲမှာပါဝင်တဲ့ ဘဏ်ရဲ့ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုလိုအပ်ချက်တွေကို အကဲဖြတ် သုံးသပ်ချက်လုပ်ငန်းစဉ်တွေ (Internal Capital Adequacy Ass- essment Process_ ICAAP & In-ternal Liquidity Adequacy Assessment Process_ILAAP) နဲ့ပတ်သက်ပြီး မိတ်ဆက်တင်ပြဖို့ ရည်ရွယ်ထားပါတယ်။

အားလုံးသိပြီးဖြစ်တဲ့အတိုင်း ကမ္ဘာ့ငွေရေးကြေးရေး အကျပ်အ တည်းဖြစ်ပွားခဲ့တာ (၁၄) နှစ်ကြာခဲ့ပြီးဖြစ်ပေမဲ့ နိုင်ငံအချို့မှာ အဲဒီအကျပ်အတည်းရဲ့ အကျိုးဆက်တွေကို ခံစားနေရဆဲဖြစ်ပါတယ်။ အဲဒီအချိန်တုန်းက ဘဏ်တွေရဲ့ အရင်းအနှီးအနည်းငယ်နဲ့ ကာလတိုချေးငွေတွေ အများအပြားထုတ်ချေးခဲ့လို့ လက်မခံနိုင်လောက်ကိုပဲ အကျပ်ရိုက်မှုတွေကို တွေ့ကြုံခံစားခဲ့ကြရပါတယ်။ ဒါ့အပြင် အဲဒီအချိန်က ထုတ်ပြန်ခဲ့တဲ့ စည်းမျဉ်းစည်းကမ်းနဲ့ လုပ်ထုံးလုပ်နည်းတွေဟာ ဘဏ်တွေရဲ့ ဆုံးရှုံးနိုင်မှုလိုအပ်ချက်တွေကို အမိ အရဖော်ထုတ် နိုင်စွမ်းမရှိခဲ့တာတွေ့ ရပါတယ်။ အဲဒါကို တုံ့ပြန်တဲ့အနေနဲ့ ဘာဆယ်ဘဏ်လုပ်ငန်း ကြီးကြပ် ရေးကော်မတီက ဘက်စုံစည်းမျဉ်း စည်းကမ်းတွေနဲ့ အညီထိန်းကျောင်းနိုင်ဖို့ မူဘောင်အသစ်တစ်ခုဖြစ်တဲ့ ဘာဆယ်-၃ ကို စတင်အကောင်အထည်ဖော် ဆောင်ရွက်ခဲ့ပါတယ်။ ဘာဆယ်-၃ ဟာ ဘဏ်တွေရဲ့ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုအခြေအနေတွေရဲ့ ကိန်းဂဏန်းပိုင်းဆိုင်ရာ၊ အရည်အသွေးပိုင်းဆိုင်ရာ၊ ညီ ညွတ်မျှတမှုပိုင်းဆိုင်ရာနဲ့ ပွင့်လင်း မြင်သာမှုပိုင်းဆိုင်ရာတွေကို မြှင့် တင်ပေးပို့ရည်ရွယ်ချက်တွေနဲ့အတူ တည်ငြိမ်ပြီး ခိုင်မာတဲ့ ဘဏ်လုပ်ငန်း စနစ်တစ်ရပ် ဖြစ်ထွန်းလာစေပြီး ငွေရေးကြေးရေးစနစ် တည်ငြိမ်မှုနဲ့အတူ အားကောင်းတဲ့ရေရှည်ဖွံ့ဖြိုး တိုးတက်မှုအခြေခံကောင်းတွေကို ပံ့ပိုးပေးနိုင်မယ်လို့ ဆိုပါတယ်။

၂၀၁၄ ခုနှစ်မှာ ထုတ်ဝေခဲ့တဲ့ SEACEN Financial Stability Journal (Volume 2/2014) မှာ အဲဒီအချိန်က ဆွီဒင်ဗဟိုဘဏ်ဥက္ကဋ္ဌနဲ့ ဘာဆယ်ဘဏ်လုပ်ငန်းကြီးကြပ်ရေးကော်မတီဥက္ကဋ္ဌ Mr. Stefan Ingves ရေးသားခဲ့တဲ့ “What Will Basel III Deliver ဆိုတဲ့ဆောင်းပါးမှာ Mr. Stefan ရဲ့ ရေးသားတင်ပြချက်ကို တင်ပြပါရစေ။ သူ့ရဲ့အဆိုအရ လတ်တလောဖြစ်ပွားခဲ့တဲ့ ငွေရေးကြေးရေး အကျပ်အတည်းက ရခဲ့တဲ့ သင်ခန်းစာတွေက ယခင်ဘဏ်လုပ်ငန်းအကျပ်အတည်းတွေ ဖြစ်ပွားစဉ်က ရခဲ့တဲ့သင်ခန်းစာတွေက အများအားဖြင့် တူညီနေတာတွေ့ ရတယ်လို့ ဆိုပါတယ်။ ၁၉၉၀ ပြည့် လွန်နှစ်တွေက ဖြစ်ပွားခဲ့တဲ့ ဆွီဒင်ဘဏ်လုပ်ငန်းအကျပ်အတည်းကို နမူနာအဖြစ်သူက တင်ပြခဲ့ပါတယ်။အဲဒီအချိန်က ဆွီဒင်ဘဏ်လုပ်ငန်းမှာ မတည်ငွေရင်း နည်းပါးတာနဲ့ ကော်ပိုရိတ်စီမံအုပ်ချုပ်မှု အားနည်းတာတွေအပြင် ချေးငွေတိုးချဲ့ထုတ်ချေးတဲ့ အလေ့အထ၊ ရပိုင်ခွင့်တွေရဲ့ စျေးနှုန်းမြင့်တက်မှုအခြေအနေနဲ့ ကြီးကြပ်ထိန်းကျောင်းမှုစနစ် အလုံအလောက်မရှိတာတွေ ပေါင်းစပ်ပြီး ဆွီဒင်ဘဏ်တွေမှာ ပြဿနာအကြီးအကျယ် ကြုံတွေ့ခဲ့ပါတယ်။ အကျိုးဆက်အနေနဲ့ ဆွီဒင်မှာရှိတဲ့ အကြီးဆုံးဘဏ်ကြီး ခြောက်ဘဏ်အနက် ဘဏ်လုပ်ငန်းစနစ်တစ်ခုလုံးရဲ့ စုစုပေါင်းရပိုင်ခွင့် ၈၅ ရာခိုင်နှုန်းနီးပါးရှိတဲ့ ဘဏ်ကြီး ငါးဘဏ်ဟာ ပြိုလဲလုနီးပါးနဲ့ ရင်ဆိုင်ခဲ့ရပါတယ်။ အဲဒီ ဖြစ်ရပ်ကြောင့် ဆွီဒင်နိုင်ငံ ဂျီဒီပီရဲ့ ၄ ရာခိုင်နှုန်းနီးပါးကို အစိုးရအနေနဲ့ အကုန်အကျခံပြီး ကယ်ဆယ်ရေး လုပ်ငန်းစဉ်တွေ ချမှတ်ဆောင်ရွက်ခဲ့ရတယ်လို့ဆိုပါတယ်။

ဆောင်းပါးအစပိုင်းမှာ တင်ပြခဲ့သလို ဘာဆယ်-၃ ရဲ့ ဒုတိယမဏ္ဍိုင်ဖြစ်တဲ့ ကြီးကြပ်စစ်ဆေးခြင်းဆိုင်ရာ သုံးသပ်ချက်လုပ်ငန်းစဉ်ထဲမှာပါဝင်တဲ့ ဘဏ်ရဲ့ မတည်ငွေရင်းနဲ့ငွေဖြစ်လွယ်မှု လိုအပ်ချက်တွေကို အကဲဖြတ်သုံးသပ်ချက်လုပ်ငန်းစဉ်တွေ တစ်နည်းပြောရရင် ICAAP နဲ့ ILAAP လုပ်ငန်းစဉ်တွေကို ဥရောပ ပါလီမန်က ၁၆-၄-၂၀၁၃ မှာ အ တည်ပြုခဲ့တဲ့ မတည်ငွေရင်းလိုအပ်မှုညွှန်ကြားချက် (Capital Requirements Directive IV_CRD IV) အရ ဥရောပကောင်စီရဲ့ အတည်ပြုချက်နဲ့ ၂၇-၆-၂၀၁၃ မှာ ဥပဒေအဖြစ် ပြဋ္ဌာန်းခဲ့ပြီး ၁-၁-၂၀၁၄ မှာ စတင်အကောင်အထည်ဖော်ခဲ့တာ ဖြစ်ပါတယ်။

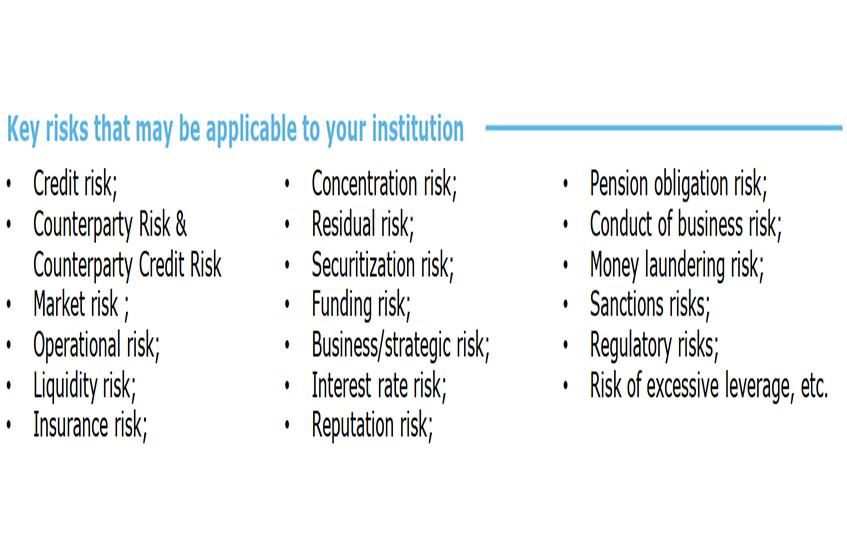

ဘာဆယ်-၃ နဲ့မတူတဲ့အချက်က ဘာဆယ်-၃ က ဥပဒေမဟုတ်ပေမဲ့ CRD IV က ဥရောပသမဂ္ဂအဖွဲ့ဝင် နိုင်ငံတွေမှာရှိတဲ့ ဘဏ်အားလုံးနဲ့ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းတွေ လိုက်နာကျင့်သုံးရမယ့် ဥပဒေဖြစ်ပါတယ်။ သိပြီးဖြစ်တဲ့အတိုင်း ဘာဆယ်-၃ ကို နိုင်ငံတကာနဲ့ ကွန်ယက်ချိတ်ဆက်နေတဲ့ ဘဏ်ကြီးတွေ (International Active Banks) သာ လိုက်နာကျင့်သုံးဖို့ ဘာဆယ်ဘဏ်လုပ်ငန်းကြီးကြပ်ရေးကော်မတီက ထုတ်ပြန်ခဲ့ပေမဲ့ ဥရောပသမဂ္ဂအဖွဲ့ဝင် နိုင်ငံတွေမှာရှိတဲ့ ဘဏ် (၈,၃၀၀) ကျော်နဲ့ အရည်အသွေးပြည့်မီတဲ့ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းတွေ လိုက်နာကျင့်သုံးဖို့ ထုတ်ပြန်ခဲ့တဲ့ဥပဒေဖြစ်ပါတယ်။ အဲဒီဥပဒေမှာ ပုဒ်မ (၁၆၅) ခုပါဝင်ပြီး အခု စာရေးသူ မိတ်ဆက်တင်ပြမယ့် ICAAP က ဥပဒေပုဒ်မ (၇၃) မှာဖော်ပြထားတဲ့ ဘဏ်ရဲ့ မတည်ငွေရင်း (Internal Capital) နဲ့ ပတ်သက်ပြီး ILAAP က ဥပဒေပုဒ်မ (၈၆) မှာ ဖော်ပြထားတဲ့ငွေဖြစ်လွယ်မှု ဆုံးရှုံးနိုင်ခြေ (Liquidity Risk) နဲ့ သက်ဆိုင်တယ်လို့ဆိုပါတယ်။ ဥပဒေအသေးစိတ်ကို ဥရောပဘဏ် လုပ်ငန်းကြီးကြပ်ရေးအာဏာပိုင် (European Banking Authority) ရဲ့ Website (https://www.eba.europa.eu) မှာ လေ့လာဖတ်ရှုနိုင်ပါတယ်။ အဲဒီဥပဒေနဲ့ သတ်မှတ်ထားမှုအရ ချေးငွေထုတ်ချေးတဲ့အဖွဲ့အစည်းတွေအနေနဲ့ ကိုယ့်ရဲ့ ဆုံးရှုံးနိုင်ခြေတွေကို အပြည့်အဝဖော်ထုတ်ဖို့၊ အကဲဖြတ်ဖို့၊ စုစည်းဖို့နဲ့ စောင့်ကြည့်နေဖို့ လိုအပ်ချက်တွေ၊ ဖော်ထုတ်ရရှိတဲ့ ဆုံးရှုံးနိုင်မှုနဲ့ ဆက်နွှယ်တဲ့ ဘဏ်ရဲ့မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မယ့် အရင်းအမြစ်တွေကို လုံလုံလောက်လောက်ထားရှိဖို့ လိုအပ်ချက်တွေ၊ ထိရောက်မှုရှိပြီး ဘက်စုံ ပါဝင်တဲ့ ဆုံးရှုံးနိုင်ခြေစီမံခန့်ခွဲမှု မဟာဗျူဟာလုပ်ငန်းစဉ်တွေနဲ့ အဲဒီလုပ်ငန်းစဉ်တွေကို စဉ်ဆက်မပြတ် အကောင်အထည်ဖော်ဆောင်ရွက်ဖို့ လိုအပ်ချက်တွေကို ထည့်သွင်းဖော်ပြထားပါတယ်။ ICAAP နဲ့ ILAAP လုပ်ငန်းစဉ်တွေကို အကောင်အထည်ဖော် ဆောင်ရွက်ရာမှာ ထည့်သွင်းစဉ်းစားထားတဲ့ ဆုံးရှုံးနိုင်ခြေတွေက (၂၀) ကျော်ရှိပါတယ်။ (ပုံ-၁)

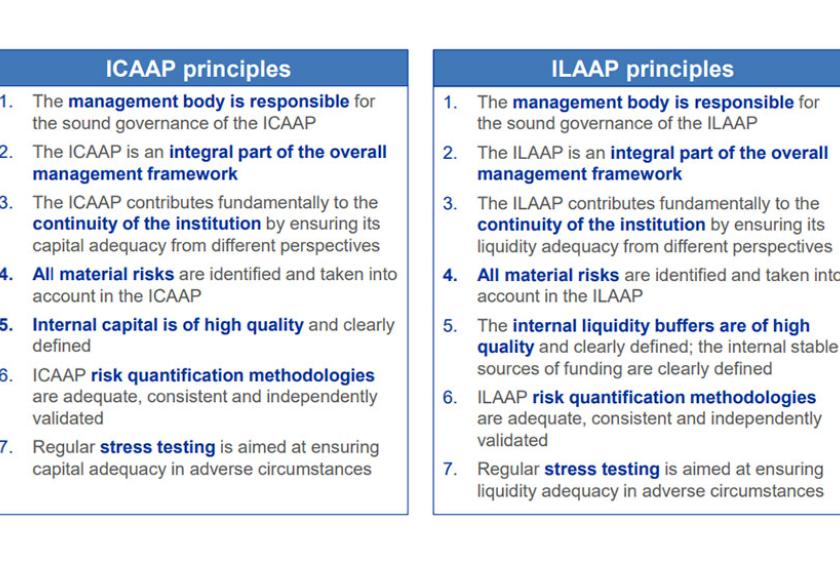

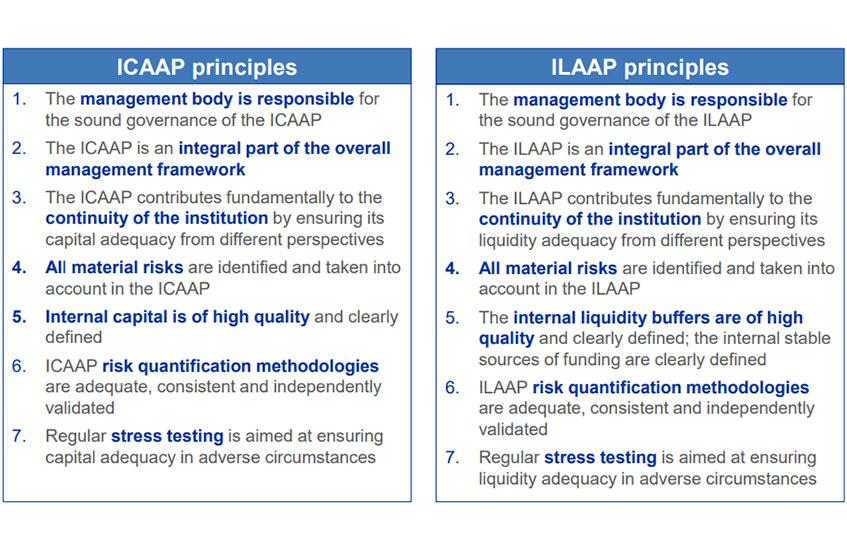

အဲဒီဆုံးရှုံးနိုင်ခြေတွေကို ဖော်ထုတ်ဖို့နဲ့ လိုအပ်တဲ့ စီမံခန့်ခွဲမှုမဟာဗျူဟာလုပ်ငန်းစဉ်တွေချမှတ်ဖို့ အခြေခံမူ (၇) ချက်နဲ့ ဆောင်ရွက်ခဲ့ပါတယ်။ အဲဒီအခြေခံမူတွေက ခိုင်မာတောင့်တင်းတဲ့ စီမံအုပ်ချုပ်မှုရှိစေဖို့ စီမံခန့်ခွဲသူတွေရဲ့ တာဝန်ဖြစ်တာ၊ စီမံခန့်ခွဲမှုမူဘောင်နဲ့ သီးခြားခွဲထုတ်မှုမပြုဘဲတစ်သားတည်းဖြစ်စေတာ၊ လိုအပ်တဲ့ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုတွေကို ဘက်ပေါင်းစုံက ရရှိနိုင်ပြီး လုပ်ငန်းစဉ်ဆက်မပြတ် လည်ပတ်နိုင်ဖို့ ပံ့ပိုးပေးတာ၊ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုနဲ့ပတ်သက်ပြီး အရေးပါတဲ့ ဆုံးရှုံးနိုင်ခြေတွေအားလုံးကို ဖော်ထုတ်တာ၊ ဘဏ်ရဲ့ မတည်ငွေရင်းအရည်အသွေး မြင့်မားဖို့နဲ့ ငွေဖြစ်လွယ်မှု ကြားခံအရင်းအမြစ်တွေ ရရှိနိုင်ဖို့ ရှင်းလင်းပြတ်သားစွာ သတ်မှတ်ထားရှိတာ၊ ဆုံးရှုံးနိုင်ခြေတွေ တိုင်းတာဖို့ နည်းလမ်းတွေ ပြည့်စုံပြီး လိုက်လျောညီထွေဖြစ်ဖို့နဲ့ လွတ်လပ်စွာအတည်ပြုနိုင်တာ၊ မ တည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုလိုအပ်ချက်တွေကို ပုံမှန်အလေးပေးဆန်းစစ်တာတွေ ပါဝင်ပါတယ်။ (ပုံ-၂)

ICAAP နဲ့ ILAAP အခြေခံမူ (၇) ချက်ကို အဓိကလိုက်နာကျင့်သုံး အကောင်အထည်ဖော်ဆောင်ရွက်ရမယ့် ဘဏ်နဲ့ ငွေရေးကြေးရေးအဖွဲ့အစည်းတွေကိုလည်း သတ်မှတ်ထားပါတယ်။ အဲဒီအဖွဲ့အစည်းတွေက ဥရောပသမဂ္ဂမှာ ဖွဲ့စည်းတည်ထောင်ထားတဲ့ ဘဏ်တွေနဲ့ အရည်အသွေးပြည့်မီတဲ့ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းတွေ၊ အဲဒီဘဏ်နဲ့ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းတွေရဲ့ လက်အောက်ခံ ငွေရေးကြေးရေးအဖွဲ့အစည်းတွေ၊ ဥရောပသမဂ္ဂမှာ ဖွဲ့စည်းတည်ထောင်ထားခြင်းမရှိပေမဲ့ ဥရောပသမဂ္ဂမှာ လာရောက်ဖွင့်လှစ်ထားတဲ့ဘဏ်ခွဲတွေနဲ့ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းတွေပါဝင်ပါတယ်။ ဒီလုပ်ငန်းစဉ်ကို ဖော်ပြပါအဖွဲ့အစည်းတွေရဲ့ ဘုတ်အဖွဲ့နဲ့ အကြီးတန်းစီမံခန့်ခွဲသူတွေက ကြီးကြပ်တာဝန်ခံရမှာ ဖြစ်တဲ့အပြင် ဘက်စုံဆုံးရှုံးနိုင်ခြေတွေကို ဖော်ထုတ်ဖို့နဲ့ အကဲဖြတ်ဆန်းစစ်ဖို့၊ ဆုံးရှုံးခံနိုင်စွမ်းနဲ့ ဆုံးရှုံးမှုလက်ခံနိုင်စွမ်းကိုလည်း စိစစ်သတ်မှတ်ဖို့၊ ဆုံးရှုံးနိုင်မှုထိန်းချုပ်တာ၊ လျော့ပါးအောင်ပြုလုပ်တာ၊ အစီရင်ခံတင်ပြတာတွေ ဆောင်ရွက်ဖို့၊ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှု အရင်းအမြစ်တွေ လုံလုံလောက်လောက်ရှိစေဖို့နဲ့ အလေးပေးဆန်းစစ်မှုတွေ ပုံမှန်ဆောင်ရွက်ဖို့ လိုအပ်မှာဖြစ်ပါတယ်။

၂၀၁၈ ခုနှစ် နိုဝင်ဘာလမှာ ဥရောပဗဟိုဘဏ်က ထုတ်ပြန်ခဲ့တဲ့ ICAAP နဲ့ ILAAP လုပ်ငန်းစဉ်ဆိုင်ရာ လမ်းညွှန်ချက် (၂) ခုမှာ ဥရောပ ပါလီမန်က အတည်ပြုခဲ့တဲ့ CRDIV ရဲ့ ပုဒ်မ (၇၃) နဲ့ (၈၆) တို့မှာ သတ်မှတ်ပြဋ္ဌာန်းချက်တွေနဲ့အညီ ဥရောပဗဟိုဘဏ်မှ ဆောင်ရွက်ခြင်းဖြစ်ကြောင်း၊ ဥရောပဗဟိုဘဏ်အနေနဲ့ အဲဒီလမ်းညွှန်ချက်တွေကို ဆောင်ရွက်ရာမှာ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုဆုံးရှုံးနိုင်ခြေတွေကို ရှင်းလင်းစွာ အကဲဖြတ်သုံးသပ်ဖို့၊ ဆုံးရှုံးနိုင်မှုတွေကို စနစ်တကျ စီမံအုပ်ချုပ်မှုပုံစံဖော်ဆောင်ဖို့၊ ထိရောက်မှုရှိတဲ့ ဆုံးရှုံးနိုင်ခြေ ကန့်သတ်မှုစနစ် အကောင်အထည်ဖော်နိုင်ရေး ဆုံးရှုံးနိုင်ခြေဆိုင်ရာ မဟာဗျူဟာရည်မှန်းချက်တွေ ချမှတ်ဆောင်ရွက်ဖို့၊ ခိုင်မာထိရောက်ပြီး ဘက်ပေါင်းစုံပါဝင်စေဖို့ လမ်းညွှန်ချက်တွေဟာ စီးပွားရေးအရ တွက်ချေကိုက်ရမယ်ဆိုတဲ့အမြင်နဲ့ လိုက်နာရမယ့် စံနှုန်းအဖြစ် ရှုမြင်ရမယ်ဆိုတဲ့အမြင်နှစ်ခုပေါ်မှာ အခြေခံထားတယ်ဆိုတဲ့အကြောင်း၊ လမ်းညွှန်နှစ်ခုမှာ ဖော်ပြထားတဲ့ ရည်ရွယ်ချက်တွေဖြစ်တဲ့ ဘဏ်တွေကို ကြီးကြပ်စစ်ဆေးရာမှာ ပိုမိုလိုက်လျောညီထွေဖြစ်စေပြီး ထိရောက်တဲ့ ကြီးကြပ်စစ်ဆေးမှုဖြစ်စေဖို့ ငွေရေးကြေးရေးအဖွဲ့အစည်းတွေမှာ အကောင်းဆုံး အလေ့အထတွေ ကျင့်သုံးနိုင်စေဖို့ ပံ့ပိုးကူညီနိုင်မှာဖြစ်ကြောင်း၊ သတ်မှတ်ပြဋ္ဌာန်းထားတဲ့ အခြေခံမူ (၇) ချက်ကို အဖွဲ့အစည်း တစ်ခုချင်းဆီနဲ့ ကြီးကြပ်စစ်ဆေးရေးဆိုင်ရာ အပြန်အလှန်ဆွေးနွေးရာမှာ ရည်ညွှန်းကိုးကားနိုင်မှာဖြစ်တယ်ဆိုတဲ့အကြောင်း၊ လမ်းညွှန်မှာ ဖော်ပြထားတဲ့ အခြေခံမူ (၇) ချက်ဟာ ချေးငွေအဖွဲ့အစည်းတွေနဲ့ ကြီးကြပ်စစ်ဆေးရေးဆိုင်ရာကိစ္စရပ်တွေကို အပြန်အလှန် ဆွေးနွေးရာမှာစတင်ဆောင်ရွက်တဲ့အဆင့်အဖြစ်သာ သတ် မှတ်ရမှာဖြစ်ပြီး ခိုင်မာထိရောက်ပြီး ဘက်ပေါင်းစုံပါဝင်တဲ့ ICAAP နဲ့ ILAAP လုပ်ငန်းစဉ်တွေကို အကောင်အထည်ဖော် ဆောင်ရွက်တဲ့ကိစ္စရပ်တွေ ပါဝင်ခြင်းမရှိသေးတာကို သိရှိနားလည်ထားဖို့ လိုအပ်တယ်ဆိုတဲ့အကြောင်း ဥရောပသမဂ္ဂအဖွဲ့ဝင်နိုင်ငံတွေမှာ လိုက်နာကျင့်သုံးဆောင်ရွက်နေတဲ့ ဘဏ်ရဲ့ မတည်ငွေရင်းနဲ့ ငွေဖြစ်လွယ်မှုလိုအပ်ချက်တွေနဲ့ သက်ဆိုင်တဲ့အကဲဖြတ်သုံးသပ်တဲ့ လုပ်ငန်းစဉ်တွေကို ကောက်နုတ် တင်ပြလိုက်ရပါတယ်။ (ပုံ-၃) နှင့် (ပုံ-၄)