ပြီးခဲ့တဲ့အပတ်က ဘဏ်တွေ ရဲ့ ပြည်စုံလုံလောက်မှုမရှိတဲ့ ဖွင့်ဟထုတ်ဖော်မှု ရလဒ်တွေကြောင့် ဘဏ္ဍာငွေရရှိဖို့ စရိတ်တွေတိုးလာပြီး မကြာသေးခင်က ဖြစ်ပွားခဲ့တဲ့ အကျပ်အတည်းရဲ့ အကြောင်းရင်းခံ ဖြစ်စေခဲ့တယ်ဆိုတဲ့အကြောင်း တင်ပြခဲ့ပါတယ်။ ဒီတစ်ပတ်မှာတော့ ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်း ကမ်းတွေ လိုက်နာဖို့ပျက်ကွက်ခဲ့တဲ့အတွက် ငွေရေးကြေးရေးတည်ငြိမ်မှုအပေါ် ဘယ်လိုအကျိုးသက်ရောက် မှုတွေရှိခဲ့သလဲဆိုတာကို တင်ပြဖို့ ရည်ရွယ်ထားပါတယ်။

ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ် စည်းကမ်းသီအိုရီကို ၁၉၈၀ ပြည့် လွန်နှစ်တွေကစတင်ပြီး ဘဏ်ရဲ့ လုပ်ငန်းဘောင် သင့်မြတ်မျှတရေး ဆိုင်ရာ လမ်းညွှန်ချက်ရဲ့ အခြေခံမူဝါဒအနေနဲ့ ကျင့်သုံးခဲ့တာ တွေ့ရပါတယ်။ အဲဒီအချိန်ကစတင်ခဲ့တဲ့ မူဝါဒဟာ ငွေရေးကြေးရေးအဖွဲ့အစည်းတွေကိုကြီးကြပ်ထိန်းကျောင်းဖို့ စံနှုန်းသတ်မှတ်တဲ့ အဖွဲ့အစည်း တစ်ခုအဖြစ် ပေါ်ထွန်းလာခဲ့တဲ့ ဘာဆယ်ကော်မတီရဲ့ ဘာဆယ်မတည် ငွေရင်း သဘောတူညီချက်ရဲ့မဏ္ဍိုင် (၃) ခုအနက် တစ်ခုအဖြစ် ရပ်တည်လာခဲ့တာဖြစ်ပါတယ်။

၂၀၀၇-၀၈ ခုနှစ်မှာ ဖြစ်ပွားခဲ့တဲ့ ငွေရေးကြေးရေး အကျပ်အတည်းပြီး နောက်ပိုင်းကာလတွေမှာ ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းဟာ ဆွေးနွေးမှု စင်မြင့်ပေါ်ရောက်လာပြီး ဘဏ်နဲ့ငွေရေးကြေးရေး ကြားခံအဖွဲ့အစည်းတွေရဲ့ စည်းမျဉ်းစည်းကမ်းတွေမှာ တိုးမြှင့်သုံးစွဲလာတာ တွေ့ရပါတယ်။ ငွေရေးကြေးရေး အဖွဲ့အစည်းတွေဟာ ကြီးမားလွန်းပြီး လုပ်ငန်းတွေက ရှုပ်ထွေးနက်နဲလာတဲ့အတွက် ကြီးကြပ်ရေးအာဏာပိုင်တွေအနေနဲ့ ဘဏ်တွေပေးတဲ့ဝန်ဆောင်မှုလုပ်ငန်းတွေကို နားလည်ဖို့ ခက်ခဲလာတာနဲ့အမျှ ကြီးကြပ်ထိန်းကျောင်းဖို့လည်း အခက်အခဲနဲ့ကြုံ တွေ့လာရပါတယ်။ အဲဒီလိုခက်ခဲ လာတဲ့အတွက် ကြီးကြပ်ရေးအာဏာပိုင်တွေအနေနဲ့ ဈေးကွက်ဆိုင်ရာကျင့်ဝတ်စည်းကမ်းတွေ ချမှတ်ပြီး ဘဏ်ရဲ့ ဆုံးရှုံးနိုင်မှုကို တိုက်ရိုက်ထိန်းကျောင်းနိုင်ဖို့နဲ့ ဈေးကွက်အခြေအနေအရ ဘယ်အဖွဲ့အစည်းတွေဟာ ဆုံးရှုံးနိုင်ခြေ မြင့်မားတယ်ဆိုတဲ့ အရေးပါတဲ့ အချက်ပြညွှန်ကိန်းတွေကို အားထားလာရပါတယ်။

ဒီနေရာမှာ သိသာတဲ့အချက်က ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေဟာ ငွေရေးကြေးရေး အကျပ်အတည်းဖြစ်ပေါ်စေတဲ့ ဘဏ်ရဲ့ ဆုံးရှုံးနိုင်မှုတွေ တဖြည်းဖြည်း ကြီးထွားလာတဲ့အခြေအနေကို တားဆီးရာမှာ အောင်မြင်မှုမရခဲ့တာပါ။ ဒါပေမဲ့ ဘဏ်လုပ်ငန်းကြီးကြပ်ရေး အာဏာပိုင်တွေနဲ့ သုတေသီတွေအကြား လက်ခံထားတဲ့အချက်က ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေ မအောင်မြင်ရတဲ့ အကြောင်းရင်းဟာ လူတွေရဲ့အကျင့်စရိုက်ကို ပျက်ပြားစေတဲ့ အကြွင်းမဲ့အာမခံချက် ဒါမှမဟုတ် ငွေရေးကြေးရေး ကြားခံအဖွဲ့အစည်းတွေမှာရှိနေတဲ့ သတင်းအချက်အလက်ရရှိမှု ခေါက်ချိုးမညီမှုတွေကြောင့် ဘဏ်တွေရဲ့ပြုမူဆောင်ရွက်ပုံတွေကို ထိထိရောက်ရောက် စောင့်ကြည့်ဖို့ ခက်ခဲတာကြောင့်လို့ ဆိုပါတယ်။ တစ်နည်း ပြောရရင် ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းက ကျရှုံးခဲ့တာ မဟုတ်ဘဲ မူဝါဒချမှတ်သူတွေနဲ့ ကြီးကြပ်ရေးအာဏာပိုင်တွေရဲ့ ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေအတွက် အခြေခံလိုအပ်ချက်တွေ ထူထောင်ဖို့ပျက်ကွက်ခဲ့တာဖြစ်တယ်လို့ဆိုပါတယ်။ ဒီအကြောင်းကို ကယ်လီဖိုးနီးယားတက္ကသိုလ်ဥပဒေ ကျောင်းက Asst.Prof.David Min က ၂၀၁၅ ခုနှစ်မှာ ရေးသားခဲ့တာဖြစ်ပါတယ်။ (ပုံ-၁)

ဘဏ်လုပ်ငန်းမှာ ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေကို ပြန်စဉ်းစားဖို့ လိုအပ်နေပြီဆိုတဲ့အကြောင်း ရေးသားခဲ့သူ နောက်တစ်ဦးကိုလည်း မိတ်ဆက်ပေးချင်ပါတယ်။ သူကတော့ ကမ္ဘာ့ဘဏ်မှာ အကြီးတန်းငွေရေးကြေးရေးဆိုင်ရာ စီးပွားရေးပညာရှင် Mr. Constantinos Stephanou ဖြစ်ပါတယ်။ သူ့ရဲ့ “Rethinking Market Discipline in Banking” စာတမ်းမှာ သူက ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်း မူဘောင်ကို ဖော်ထုတ်ခဲ့ပါတယ်။ (ပုံ-၂)

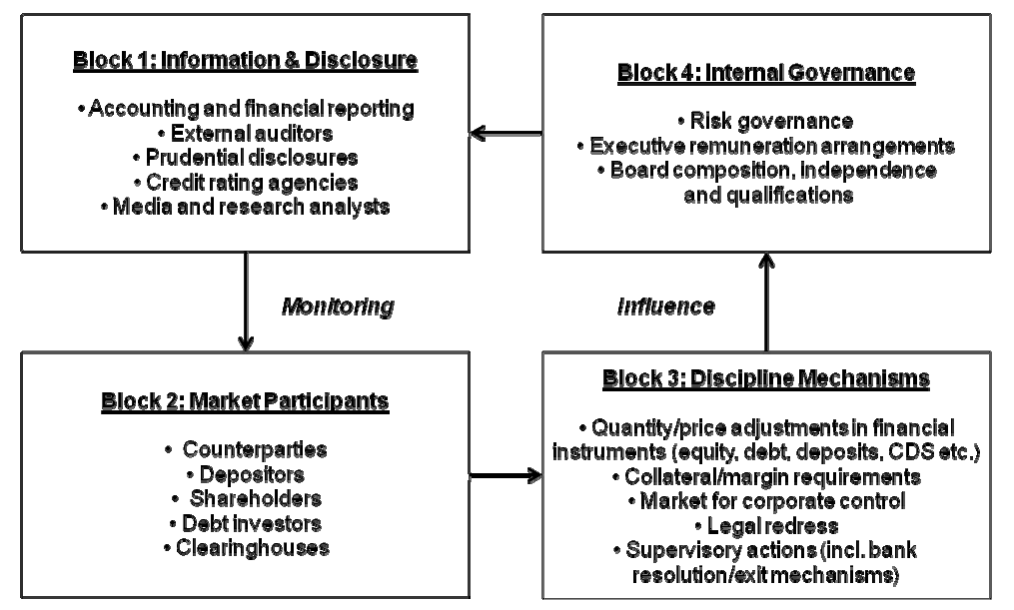

အဲဒီမူဘောင်မှာ တစ်ခုနဲ့တစ် ခုအပြန် အလှန်ဆက်နွှယ်နေတဲ့ အခြေခံအုတ်ချပ် (၄) ခုပါဝင်ပါတယ်။ Block 1 မှာ ဘဏ်ရဲ့ငွေရေးကြေး ရေးဆောင်ရွက်ချက်နဲ့ ဆုံးရှုံးနိုင်မှု အချက်အလက်တွေကို ဖော်ပြထားတဲ့ ယုံကြည်စိတ်ချရတဲ့ သတင်းအချက်အလက်တွေကို အများပြည်သူအနေနဲ့ အပြည့်အစုံ၊ အချိန်နဲ့တစ် ပြေးညီရရှိနိုင်ဖို့ သတင်းအချက်အလက်နဲ့ ဖွင့်ဟထုတ်ဖော်မှုဆိုင်ရာအချက်အလက်တွေ၊ Block 2 မှာ ဘဏ် ကိုစောင့်ကြည့်ဖို့နဲ့ တိကျတဲ့သတင်း အချက်အလက်တွေ ဖော်ထုတ်တဲ့ သီးခြားလွတ်လပ်တဲ့ ဈေးကွက်မှာ ပါဝင်သူတွေရှိဖို့ဆိုတဲ့ အချက်အလက်တွေ၊ Block 3 မှာ ဈေးကွက်မှာပါဝင်တဲ့သူတွေ အသုံးပြုနိုင်တဲ့ ဈေးကွက်ဆိုင်ရာ ကျင့်ဝတ်စည်းကမ်းတွေနဲ့ ဆိုင်တဲ့အချက်အလက်တွေ၊ Block 4 မှာ အကြီးတန်းစီမံခန့်ခွဲသူတွေအနေနဲ့ သူတို့ရဲ့ လုပ်ဆောင်မှုတွေက ဈေးကွက်မှာ အကျိုးသက်ရောက်မှုတွေ ရှိစေနိုင်တယ်ဆိုတာ သိရှိနားလည်စေတဲ့ ဌာနတွင်းစီမံအုပ်ချုပ်မှုဆိုင်ရာအချက်အလက်တွေဖြစ်ပါတယ်။ (ပုံ- ၃)

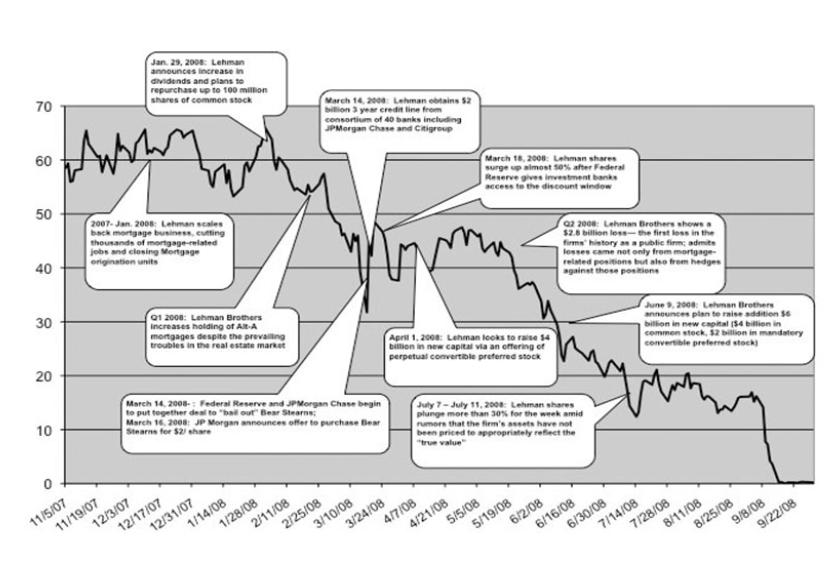

သူ့ရဲ့စာတမ်းမှာ Mr.Constantions Stephanou က ဈေးကွက်ရဲ့ အချက်ပြမှုတွေမှာ အားနည်းချက် တွေရှိနေတယ်ဆိုတဲ့အကြောင်း ရေးသားဖော်ပြထားပါတယ်။ အဲဒီအားနည်းချက်တွေက စီးပွားရေးကောင်းနေချိန်မှာ ဘဏ်တွေ ဝန်ဆောင်မှု ပေးတဲ့လုပ်ငန်းတွေမှာ ဆုံးရှုံးနိုင်မှုတွေ ကြီးထွားလာနေတယ်ဆိုတာကို ထုတ်ဖော်ဖို့ ဈေးကွက်ပေါက်ဈေးတွေ၊ ချေးငွေအဆင့်သတ်မှတ်ချက်တွေက ဘဏ်တွေနဲ့ ကြီးကြပ်ရေး အာဏာပိုင်တွေအတွက် လုံလောက်တဲ့ ဒါမှမဟုတ် အချိန်နဲ့တစ်ပြေးညီ အချက်ပြမှုတွေ ပံ့ပိုးပေးနိုင်မှုမရှိဘူးလို့ဆိုတဲ့အချက် ဖြစ်ပါတယ်။ အဲဒီလိုပဲအကျပ်အတည်း ကြုံတွေ့ချိန်မှာ အထူးသဖြင့် အမေရိကန်ပြည်ထောင်စုက ကြီးကြပ်ရေးအာဏာပိုင်တွေဟာ ဈေးကွက်ဆိုင်ရာကျင့်ဝတ်စည်းကမ်းကို ပြန်လည်ထိန်းသိမ်းဖို့ ကြိုးစားတယ်ဆိုတဲ့ အကြောင်းပြချက်နဲ့ ၂၀၀၈ ခုနှစ် စက်တင်ဘာလမှာ Lehman Brothers ဆိုတဲ့ ရင်းနှီးမြှုပ်နှံမှုဘဏ်ကြီးကို လဲပြိုခွင့်ပြုခဲ့ပြီး ဈေးကွက်မှာရှိတဲ့ သူတွေကလည်း အဲဒီဘဏ်ရဲ့ အစုရှယ်ယာဈေးနှုန်းတွေကို ပြင်းပြင်းထန်ထန် ဒဏ်ခတ်ခဲ့ပါတယ်။ (ပုံ-၄)

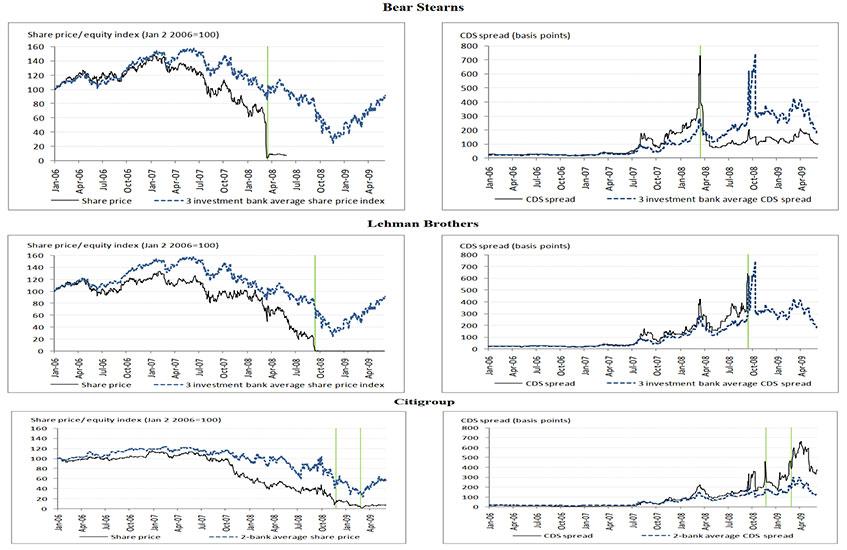

အဲဒီဝေဖန်ချက်ကို အတည်ပြုဖို့အတွက် Mr.Constantions Stephanou က သူ့ရဲ့စာတမ်းမှာ ရင်းနှီး မြှုပ်နှံမှုဘဏ်ကြီး သုံးဘဏ်ရဲ့ ညွှန်ကိန်း (၃) ခုဖြစ်တဲ့ အစုရှယ်ယာ၊ ငွေ ချေးစာချုပ်နဲ့ ငါးနှစ်သက်တမ်းရှိတဲ့ ချေးငွေဆင့်ပွားစာချုပ်စာတမ်း (5-Year Credit Dafault Swaps) တို့ရဲ့ ဈေးနှုန်းပြောင်းလဲမှုတွေကို ၂၀၀၆ ခုနှစ်ကနေစတင်ပြီး ကောက် ယူခဲ့ပါတယ်။ ဘဏ်ကြီးသုံးဘဏ်က အားလုံးရင်းနှီးပြီးသားဘဏ်တွေဖြစ်တဲ့ Citigroup၊ Bear Stearns နဲ့ Lehman Brothers တို့ဖြစ်ပါတယ်။ အဲဒီဘဏ်သုံးဘဏ်ကို ရွေးချယ်ဖြစ်ခဲ့တဲ့အကြောင်းရင်းကလည်း ရှိနေခဲ့ပါတယ်။ ဘဏ်သုံးဘဏ်ရဲ့ အကျပ်အတည်းကာလ ကျော်လွန်ပြီးမှ သိရတဲ့အချက်တွေဖြစ်တဲ့ ၂၀၀၈ ခုနှစ် စက်တင်ဘာလမှ လဲပြိုခဲ့တဲ့ Lehman Brothers ဆိုရင် သူ့ရဲ့ လွန်ကဲတဲ့ ဆုံးရှုံးမှုလုပ်ရပ်တွေကြောင့် ငွေရေးကြေးရေးအကျပ်အတည်းဖြစ်ပေါ်ခဲ့ပြီး လဲပြိုခဲ့တဲ့ဖြစ်ရပ်၊ ၂၀၀၈ ခုနှစ် မတ်လမှာ J.P.Morgan က Bear Streans ကို ကယ်တင်ဖို့ အသေးစိတ်ညှိနှိုင်းပြီး လွှဲယူခဲ့ရတဲ့ဖြစ်ရပ်နဲ့ ၂၀၀၈ ခုနှစ် နိုဝင်ဘာလနဲ့ ၂၀၀၉ ခုနှစ် ဖေဖော်ဝါရီလတွေမှာ Citigroup ကို အစိုးရက အထူးကိစ္စရပ်အနေနဲ့ ကယ်ဆယ်ရေးအကူအညီတွေ ပေးခဲ့တဲ့ဖြစ်ရပ်တွေ ပါဝင်တယ်လို့ ဆိုပါတယ်။ အဲဒီဘဏ်ကြီး သုံးဘဏ်ရဲ့ အစုရှယ်ယာနဲ့ ချေးငွေဆင့်ပွား စာချုပ်စာတမ်းတွေရဲ့ဈေးနှုန်းတွေကို ၂၀၀၆ ခုနှစ်ကနေစတင်ပြီး တိုးတက်ဖြစ်ပေါ်ပြောင်းလဲမှုအခြေအနေတွေရဲ့ ဆင့်ကဲဖြစ်စဉ်တွေကို သုတေသန ပြုလုပ်ခဲ့တာတွေနဲ့ပတ်သက်ပြီး စာတမ်းမှာ ရေးသားဖော်ပြချက်တွေကို ကောက်နုတ်တင်ပြလိုက်ရပါတယ်။